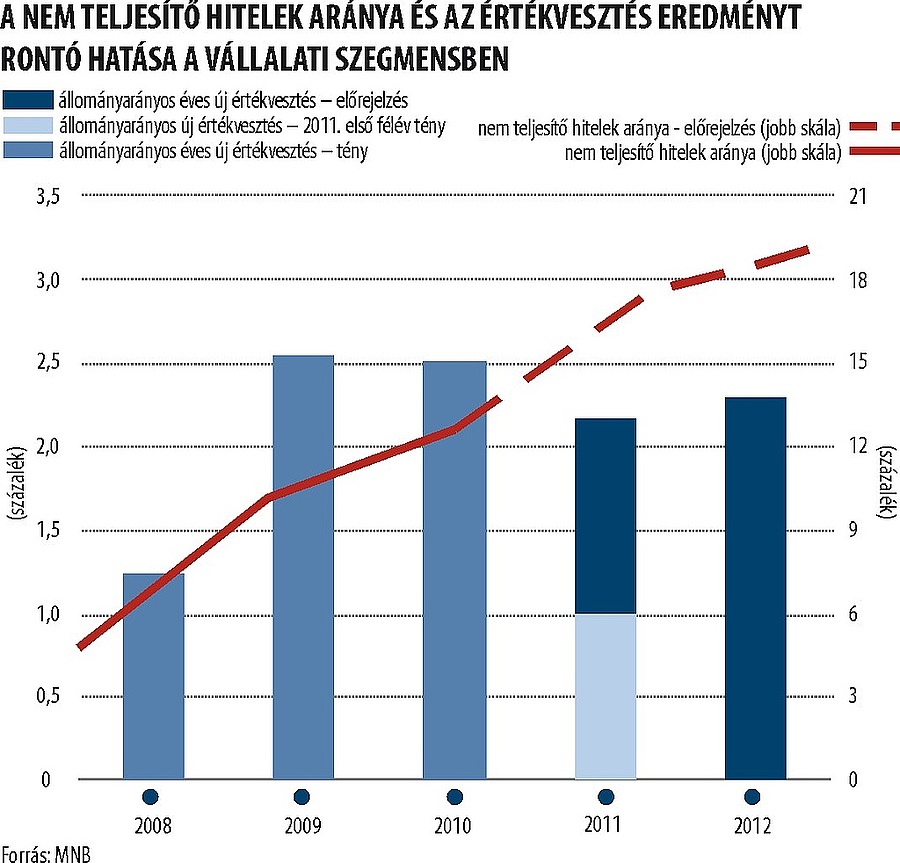

A szuverén válság hatására lassuló gazdasági kilábalás gyorsuló ütemben rontotta a vállalati hitelportfólió minőségét. A vállalati szegmensben a 90 napot meghaladó késettségű hitelállomány 2011 első féléve alatt csaknem negyedével bővülve, június végén némileg meghaladta a teljes állomány 16 százalékát. A rendkívül nagy mértékű romlást részben egyszeri esemény magyarázza, de enélkül is jelentős lett volna az emelkedés. Bár a nem teljesítő állomány növekvő arányában a teljes vállalati hitelportfólió mérséklődése is szerepet játszik, a meghatározó tényező a késedelembe eső hitelállomány bővülése.

A vállalati hitelek ötöde bedőlhet

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

A portfólióminőség nagymértékű romlásában jelentős szerepe volt a korábban átstrukturált hitelek nemteljesítővé válásának. E hitelek csődvalószínűsége általában nagyobb, így érzékenyebbek a reálgazdasági folyamatok romlására. A második negyedévben megugrott a visszaeső hitelek aránya az átstrukturált portfólióban, és a félév végére a teljes újratárgyalt állomány több mint negyede volt 90 napot meghaladó késettségben.

A jegybank már a korábbi stabilitási jelentéseiben is jelezte: amennyiben a magyar gazdaságban nem következik be érdemi javulás, akkor a bankoknak jelentős veszteségei keletkezhetnek a kereskedelmi ingatlanhiteleken, mivel ezeket nem lehet a végtelenségig újra és újra átstrukturálni. A romló gazdasági kilátások következtében a nem teljesítő hitelek aránya a vállalati szegmensben az előrejelzési horizonton nem tetőzik. Az MNB várakozásai szerint a vállalati nem teljesítő arány 2011 végére 17,5 százalékra emelkedhet, 2012 végére pedig elérheti a 19 százalékos szintet.

Kockázatot jelent a fedezettség szórása

A nem teljesítő hitelek gyorsuló növekedése ellenére az értékvesztés eredményt rontó hatása az idei első félévben 2,2 százalék alá mérséklődött. A csökkenés mögött az ingatlan-projekthitelek után képzett alacsonyabb értékvesztés húzódik meg, amit leginkább a magas bázis indokol. Kiugróan nagy volt ugyanis 2010 első felében az értékvesztésképzés ezen a portfólión, így ennek kiesése a vizsgált egyéves időszakból önmagában csökkenést eredményez.

A teljes bankrendszeri vállalati hitelállomány értékvesztéssel való fedezettsége eközben 45 százalékos szinten maradt. Az egyes bankok között azonban jelentős a szórás. A vállalati hitelezésben 2 százaléknál nagyobb piaci részesedéssel bíró bankoknál a fedezettség 20 és 70 százalék között alakul. Az egyes ügyletek mögött levő fedezetek jelentős eltérést mutatnak ugyan, de ezek értéke sokszor azon portfólióknál alacsonyabb, ahol az értékvesztéssel való fedezettség is átlag alatti. A bankrendszerben megfigyelt jelentős szórás ezért komoly kockázatot jelent.

A moratórium is rontotta a számokat

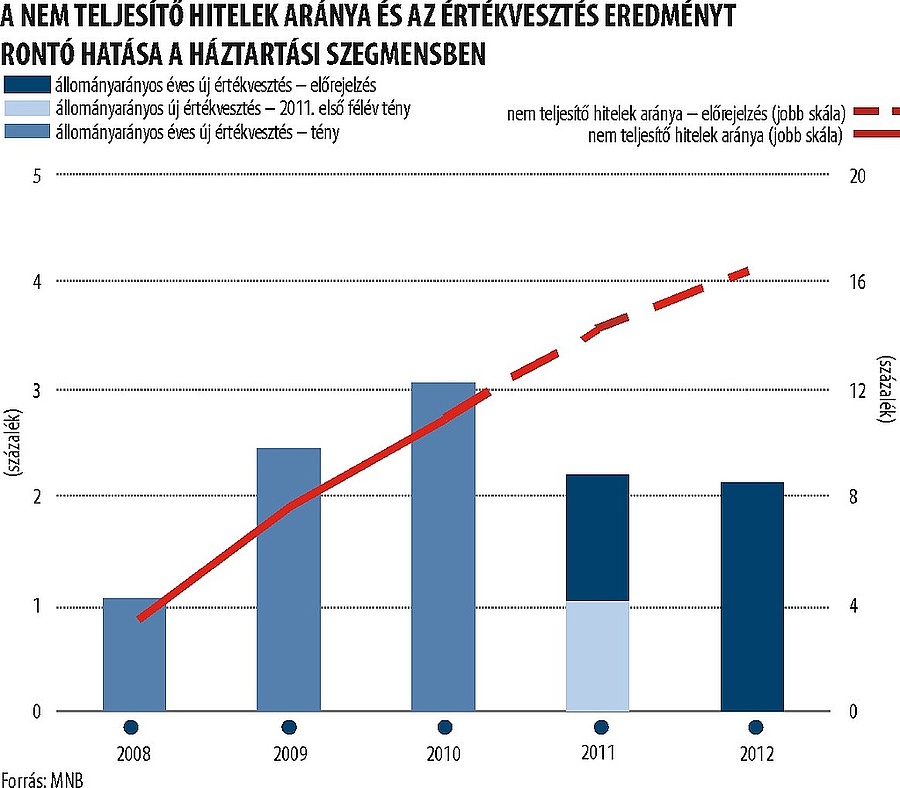

Az elsősorban a tartósan erős svájcifrank-árfolyam miatt magas törlesztőrészletek, illetve a változatlanul rossz munkapiaci körülmények negatív hatással vannak a háztartások törlesztési képességére. A nem teljesítő hitelállomány magas szintjének kialakulásában szerepet játszik a moratórium korábbi léte, ami megakadályozta a problémás jelzáloghitelek portfólióból történő kitisztítását. Miközben a moratórium feloldása mindenképpen kedvező hatással lehet a bankok nem teljesítő hitelállományára, a kezdeti években alacsony szinten meghúzott értékesítési kvóták miatt a nem teljesítő hitelállomány csak lassan mérséklődhet. A nem teljesítő hitelek állományarányos értéke a 2010. végi közel 11 százalékos értékről 12,7 százalékra emelkedett, döntően a portfólió romlása miatt, illetve kis részben a csökkenő hitelállomány eredményeként. A 2012 végéig tartó időszakban lassuló növekedést várunk a nem teljesítő hitelek állományarányos értékében.

Idén az első félévben a háztartási hitelekre képzett értékvesztés elmaradt a 2010 azonos időszakában látottól. Ennek megfelelően az értékvesztés eredményrontó hatása az állomány arányában 2,5 százalék alá csökkent. Az értékvesztés eredményt rontó hatásának mérséklődésekor ugyanakkor figyelembe kell venni, hogy a júniusi adatok nem tartalmazzák a svájci frank július−augusztusi erősödésének hatását.

A teljes 2011-es évben várhatóan 2,5 százalék alatt marad a mutató, ha figyelmen kívül hagyjuk az előtörlesztések okozta − várhatóan jelentős − egyszeri veszteségeket. Az értékvesztéssel való fedezettségben az idén némi növekedés volt megfigyelhető rendszerszinten. Kockázatos ugyanakkor, hogy jelentős a szórás a 90 napon túli késedelemben levő jelzáloghitelek fedezettségénél egyes bankok között. Az eltérést az MNB véleménye szerint nem indokolhatja pusztán a jelzáloghitelek mögött levő fedezetek értékének különbözősége.

Banai Ádám, MNB

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Kurszki diadalból rémálom: különösen fájdalmas vereség érte az ukránokat

Mindjárt megszűnik az Ügyfélkapu: mutatjuk, mit kell tennie

Hatalmas a készültség! Csecsemőrablás miatt riasztották a rendőröket

Meg sem éri az Airbnb, hogy leáldozzon neki, jön a Kindered

Lebuktak: manipulálták a lottót, kőkeményen lecsapott a hatóság

Hipermegagigagazdag lett Elon Musk, még neki sem volt korábban ennyi pénze

Legyen körültekintő: ilyen műanyagot tilos a szelektívbe dobni

Hatalmas adóemelés érkezik jövőre, ez lehet az utolsó csepp a pohárban

Nem kell ide Kína, önmagát végzi ki az európai akkuóriás