Az utóbbi években egyre népszerűbbé vált az internetes vásárlás, szinte a teljes lakosság körében növekedés volt tapasztalható. A Központi Statisztikai Hivatal (KSH) adatsoraiból kiderül, hogy a magyarok körülbelül 74 százaléka vásárolt már webáruházban. Ez az arány tíz évvel ezelőtt még csak 30 százalék volt, de a legnagyobb növekedés 2017-től figyelhető meg az adatokban.

Természetesen a csalók is felfigyeltek erre, ezért ilyen gyakoriak az online térben elkövetett banki csalások, ráadásul a csalók folyamatosan újabb és újabb módszerekkel állnak elő. A Magyar Nemzeti Bank (MNB) adatai szerint az idei év első negyedévében minden korábbinál több alkalommal jártak sikerrel a banki csalással foglalkozó bűnözők, egészen pontosan 4 150-szer. A bankszámla- és bankkártya-tulajdonosoknak ezzel több mint 3 milliárd forintos kárt okoztak, amelynek döntő részét az ügyfelek viselték.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Sokféleképpen lehet védekezni a csalások ellen, figyelni kell például a link melletti lakatot a böngészőben. Mielőtt megadjuk a kártyaadatokat, a webcímet is érdemes ellenőrizni, hogy valóban a szolgáltató oldalán vagyunk, illetve a link előtt feltétlenül https szövegnek kell szerepelnie, nem pedig http-nek. Ezek a jól ismert szabályok.

De van egy még egyszerűbb védekezési mód, ez pedig a virtuális bankkártya, vagy ismertebb nevén webkártya. Ez jelentősen csökkentheti a kockázatot. Lényege ugyanis, hogy kizárólag online fizetésre használható, ráadásul legtöbbször külön alszámla is kapcsolódik hozzá, amire csak akkora összeget kell elhelyeznünk, amennyit el szeretnénk költeni a neten, így ha meg is szerzik a banki adatokat, nem kell attól félni, hogy eltűnik az összes pénzünk, hiszen csak az álszámlához férnek hozzá a csalók.

Attól pedig nem kell félni, hogy ez többe fog kerülni, a kártyás fizetés ugyanis továbbra is ingyenes, valamint a saját számlák közötti átvezetésért sem kérhetnek pénzt.

Eltérő szolgáltatást nyújtanak a bankok

Annyi biztos, hogy a virtuális kártya használata kevésbé kényelmes, mint a fizikai kártyával történő fizetésre. Előbbire ugyanis pénzt kell átvezetni, vagy limitet kell módosítani a használat előtt. De a pénzünk biztonsága megér ennyit.

A hazai bankok közül jelenleg az OTP Bank, CIB Bank, az Erste és a Gránit Bank nyújt ilyen szolgáltatást az ügyfeleknek. Az elektronikus pénzügyi szolgáltatók közül a Revolut és a Wise is kínál ilyen lehetőséget.

- Az OTP Bank webkártya szolgáltatása kizárólag online vásárlásra használható a Mastercard elfogadóhelyeken. A kártyához külön alszámla kapcsolódik, a virtuális kártya pedig fizikailag nem létezik, csak a netbankban érhető el. Jelenleg ingyenes az éves kártyadíj, az akció után azonban 1 501 Ft.

- Az Erste virtuális bankkártyája bármely számlához nulla forintért hozzákapcsolható, teljesen ingyenes, azonban a kártya a normál számlához kapcsolódik, nem készül alszámla. A vásárlási limit ugyanakkor 1 forint, amelyet például a netbankban könnyen fel lehet emelni a vásárlás előtt.

- A CIB Bank internetes kártyája nem csak virtuálisan érhető el, a bank küld egy kézzel fogható plasztiklapot is, amin az összes kártyaadat elérhető. Van alszámla és limit is, maximum 50 ezer forintot lehet költeni vele naponta. Az éves kártyadíj náluk 2 120 forint.

- A Gránit Bank virtuális kártyaszolgáltatása addig használható, míg nem aktiválja a hagyományos bankkártyát. Kibocsátási díja akciós időszakban ingyenes, egyébként 990 forint. Ez a szolgáltatás azonban csak maximum 60 napig érhető el.

- Minden számla mellé ad egy ingyenes virtuális kártyát a Revolut, még akkor is, ha egyébként nem kérünk fizikai kártyát. Náluk ráadásul egyszer használatos kártyaszám is elérhető, aminek az adatai minden fizetés után azonnal megváltoznak. Így ha megtörténik a legrosszabb és ellopják adatainkat, a pénzünk továbbra is biztonságban marad.

- A Wise-nál először kell egy hagyományos kártya, utána azonnal kérhetünk internetkártyát. Nem is egyet, egyszerre három is lehet, így a különböző kiadásokat más-más fizetőeszközzel tudjuk rendezni. A fizetések között ráadásul blokkolni is lehet ezeket, teljesen ingyen.

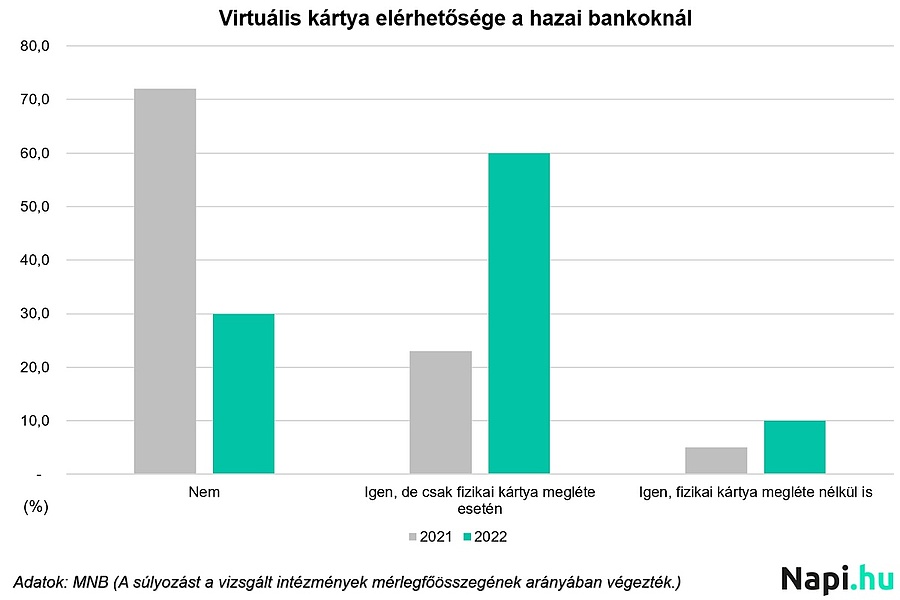

2021-ben a pénzintézetek túlnyomó része kizárólag fizikai bankkártyák használatát tették lehetővé, mindössze a bankok negyedénél volt elérhető a virtuális kártya, de csak akkor, ha fizikai kártyája is volt az ügyfélnek.

Virtuális ≠ digitalizált bankkártya

A virtuális- (vagy internetkártya) és a digitalizált bankkártya nem ugyanazt jelenti. A legnagyobb különbség a kettő között talán az, hogy előbbinek a hagyományos kártyától eltérő száma van. A digitalizált fizetőeszköz pedig tulajdonképpen a hagyományos plasztikkártya telefonba költöztetését jelenti.

Az Apple Pay az MNB elemzésben részt vevő bankok mindegyikében rendelkezésre áll, továbbá vagy saját mobilfizetési megoldás, vagy a Google Pay szolgáltatása közül legalább az egyik elérhető az összes bank ügyfelei számára. Ezek a technológiák valószínűleg azért ennyire népszerűek, mert sokkal kényelmesebb, sőt gyorsabb is a fizetés az okoseszközök használatával. Nem kell magával vinnie a kártyáját, elég a telefont vagy az okosórát magánál hordani, ami valószínűleg egyébként is a zsebében lenne. A mobiltárcás költéseknél ráadásul a saját eszközön kell hitelesítenie magát az ügyfélnek, így értékhatártól függetlenül érintésmenetes a fizetés. Ráadásul egyre több alkalmazás is elfogadja ezeket, így a telefonról rendelve könnyedén tudunk fizetni a kártyaadatok beírása nélkül.

- Jelenleg 1,7 millió mobiltárcába regisztrált kártya van itthon, ami egyébként egy év alatt közel félmilliós növekedést jelent.

- Tavaly pedig a 200 milliós darabszámot is meghaladta a mobilfizetések száma, ami több mint duplája a 2021-es adatnak.

Kövesse az Economx.hu-t!

Értesüljön időben a legfontosabb gazdasági és pénzügyi hírekről! Kövessen minket Facebookon, Instagramon vagy iratkozzon fel Google News és YouTube-csatornánkra!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Megjött a döntés: ez történik csütörtöktől az üzemanyagárakkal

Óriási zuhanás a kutakon, ekkor érdemes tankolni

Pénzes boríték helyett keserű szájíz: sok a dühös munkavállaló

Bele ne főzze semmibe, inkább vigye vissza!

Véget ér az ingyenes fotózás: januártól belépőt szednek a Trevi-kútnál

Kezd beütni a baj, látogatási korlátozást rendeltek el egy magyar kórházban

Véget vet az EU az orosz gáznak: megszavazták, Magyarország perre megy

Jöhet az ónos eső: ezekben a vármegyében nem árt vigyázni

Hamarosan benyújtják a számlát: mindannyian fizetni fogunk