A Napi Gazdaság Pénzügyi szemmel mellékletének cikke.

A bankok óvatosabb hitelezési politikája, azaz a hitelkínálati korlátok a magyarországi kis- és középvállalkozásokat (kkv-k) halmozottan sújtja, mivel szinte teljesen rá vannak szorulva a banki finanszírozásra, miközben kockázatosabbak, mint a nagyvállalatok. A kockázatuk két tényező eredője banki kockázatkezelési szempontból. Az egyik tényező banki szóhasználattal élve a hitel bedőlésének − a vállalat nem lesz képes visszafizetni a hitelt − nagyobb valószínűsége. A másik pedig, hogy bedőlésnél a bank kisebb hányadát tudná a kintlévőségének behajtani (nemteljesítéskor várható veszteség), mivel általában a kkv-k kevesebb és kevésbé jó minőségű fedezettel rendelkeznek. A készfizető kezességvállalás − ami ha jogilag nem is teljesen azonos, de a gyakorlatban lényegében egy hitelgarancia − az utóbbi kockázatot mérsékli. A garancianyújtó ugyanis bedőlés esetén megtéríti a hitel jelentős részét, így a banknak a garantált portfólión várható vesztesége jelentősen mérséklődik. A garancia tehát lényegében egy fedezet, ráadásul prémium minőségű fedezet: lényegesen egyszerűbb és gyorsabb beváltani, mint például ingatlanfedezetnél a fedezetet érvényesíteni, majd értékesíteni. Összességében a kockázati költségek csökkenése és a garancia miatti alacsonyabb tőkeszükséglet növelheti a bank hitelkínálatát. A garancia miatti kockázatmegosztással tehát oldódnak a hitelkínálati korlátok.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Magyarországon az állami viszontgarancia mellett nyújtott készfizető kezességvállalások legnagyobb hazai szereplője a Garantiqa Hitelgarancia Zrt., megközelítőleg 90 százalékos piaci részesedéssel. A cég 2007 és 2011 között átlagosan évi 270 milliárd forintot kitevő új hitelkihelyezéseknél vállalt készfizető kezességet 20 ezer kkv-nak (ezen felül még egyéni vállalkozóknak is), ennek 80-85 százaléka rövid lejáratú hitel volt. A portfólión ezen belül jelentős súlya van a kiemelt gazdaságfejlesztési szerepet betöltő Új Széchenyi terv hitelei mögötti garanciáknak. A Garantiqa a hitelek legfeljebb 80 százalékára vállal készfizető kezességet 1,5−2,2 százalékos éves garanciadíjért, és jelenleg a kezességgel fedezett rész 85 százalékát a magyar állam viszontgarantálja.

Az elméletet a gyakorlatba ültetve megvizsgáltuk, hogy Magyarországon milyen szerepe van hitelgaranciának a vállalati hitelezésben. A hitelgaranciával (is) rendelkező vállalatok egy jól elkülöníthető csoport a hitellel rendelkező kkv-kon belül. Ökonometriai becsléseink alapján a kevésbé likvid, kisebb méretű, belföldi piacoktól függő, kevesebb tárgyi eszközzel rendelkező vállalatoknak lesz nagyobb valószínűséggel garantált hitele. Ezen felül a hosszú lejáratú kötelezettségek nagyobb összege mellett nagyobb a garancia valószínűsége. Ezzel szemben a kint lévő követelések és rövid lejáratú kötelezettségek nagyobb összege esetén, ami a szélesebb beszállítói és értékesítői kör integráltságát jelezheti, kisebb a garancia valószínűsége. Mindez összességében arra utal, hogy a hitelgaranciát kapó vállalatok kockázatosabbak, mint a garanciával nem rendelkezők.

A másik megközelítés során egy hitelképességi szintet mérő úgynevezett scoring modellt becsültünk, amelyhez hasonló modelleket használnak a bankok és a Garantiqa Zrt. is a hitelképesség elbírálásakor. Az ökonometriai modell megbecsli, hogy egy adott vállalat esetében egy évre előre tekintve mekkora a hitel bedőlésének valószínűsége. Eredményeink alapján a zrt. portfóliójába 2010-ben bekerült hitelek nemteljesítési valószínűsége átlagosan 5,5 százalék volt, ami mind szintjében, mind pedig eloszlásában hasonló a bankok garancia nélküli kkv-hiteleihez. Ugyanakkor számításaink alapján a nemteljesítés bekövetkezte esetén jelentős veszteségek érnék a bankot garancia nélkül, a kintlévőség mintegy 90 százalékát ugyanis elveszítené. Ezen számításban van némi torzítás, hiszen garancia esetén a vállalkozás nem feltétlen akar más fedezetet felajánlani, még ha képes volna is.

Mindezek alapján a garantált portfólió veszteségrátája − a nemteljesítés valószínűsége és a nemteljesítéskor várható veszteség szorzata − átlagosan 4,5−5,0 százalék körül alakul, ami lényegesen magasabb, mint a bankrendszer teljes vállalati hitelállományára vetített 3,5 százalék körüli szint.

Mindkét megközelítés tehát azt igazolja, hogy a bankok nagyobb kockázatot vállalnak, köszönhetően a garanciaintézménnyel és így az állammal történő kockázatmegosztásnak. A nagyobb kockázat szükséges is, hiszen a hitelgarancia ezzel képes oldani a hitelkínálati korlátokat és a gazdaságot élénkíteni. Ugyanakkor a tény, hogy a hitelgaranciával rendelkező ügyfelek kockázatosabbak, nem azt jelenti, hogy ezen vállalatok nem jutnak kereskedelmi banki hitelhez hitelgarancia nélkül. Sőt, a csak garantált hitellel rendelkező vállalatok aránya alig 5 százaléka a garantált hitellel rendelkező vállalatokénak. A vállalatok fennmaradó 95 százaléka egyaránt jut normál kereskedelmi banki hitelhez és garantált hitelhez is, ahol a garantált hitelek részaránya átlagosan 40 százalék körüli. Összefoglalva: az eredményeink azt mutatják, hogy a garanciával rendelkező vállalatok döntő többsége bedőlési valószínűsége alapján hitelképes a kereskedelmi bankoknál, de a teljes hitelkeresletükhöz csak hitelgarancia esetén juthatnak, feltehetően a magasabb eladósodottság mellett növekvő kockázataik, illetve elégtelen fedezeteik miatt.

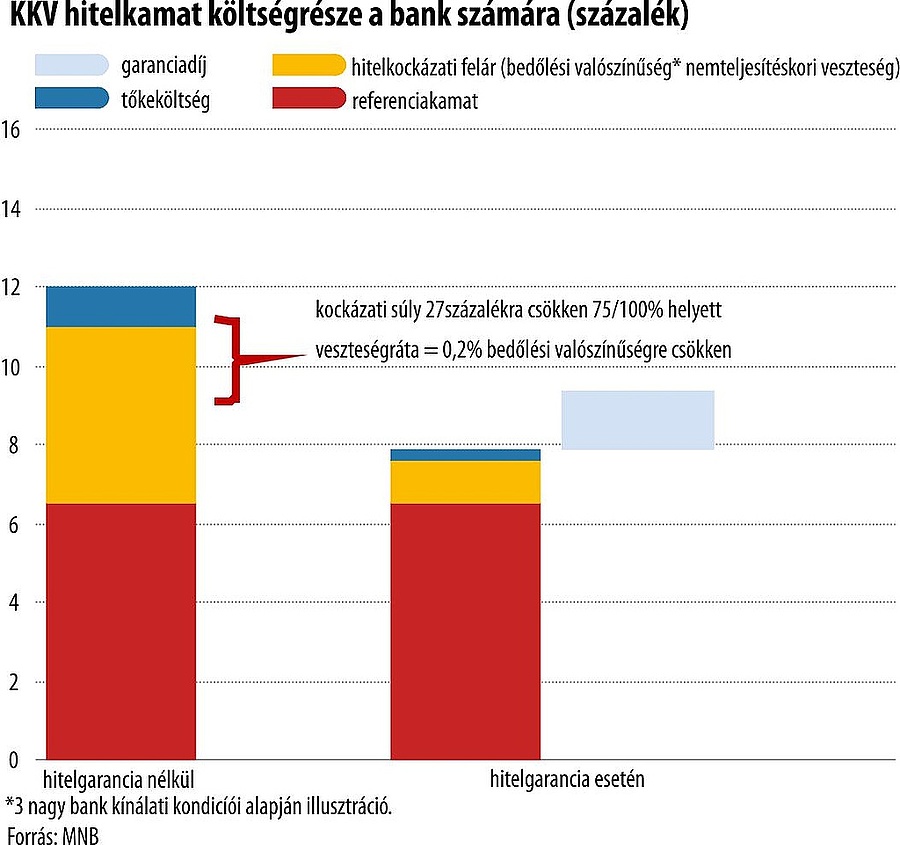

A kapott eredmények alapján meg lehet vizsgálni, hogy a garancia mit jelent a banki kamatkondíciókban. Figyelembe véve az eredményeinket és három nagybank kínálati kamatkondícióit, a garantált portfólióba tartozó kkv-k átlagos kínálati kamata garancia nélkül 12 százalék körül alakulna, nem számolva egyéb díjakkal és a profitmarzzsal. Ebből 6,5 százalék körüli a referenciakamat, 4,5−5 százalék körüli a hitelkockázati felár és 1−1,5 százalék körüli a tőkeköltség. A referenciakamat általában 1−3 hónapos bankközi kamat (BUBOR), amely a banki forráshoz jutás marginális költsége és a hitel futamideje alatt változhat. A kamat másik része − a példában a profitmarzs nélküli felár − pedig a hitelezési veszteség és a tőkekövetelmények miatti költségeket mutatja, a hitel futamideje alatt rögzített. Az állami viszontgarancia mellett nyújtott készfizető kezességvállalással csökken a hitelkockázati felár a bankra jutó alacsonyabb potenciális veszteség miatt, miközben mérséklődik a tőkeköltség az állami viszontgarancia miatti alacsonyabb kockázati súlynak köszönhetően. Így a garantált portfólióba tartozó kkv-k átlagos hitelkamata 12 százalék körüli szintről 10 százalékra csökkenhet, figyelembe véve a 1,5−2,0 százalék garanciadíjat is.

Az eredményeket még a reálgazdasági hatások mérésére is fel lehet használni. A fő kérdés, hogy mennyien jutottak volna hitelhez garancia nélkül, ezt azonban az egyedi kamatok és a fedezeti adatok hiányában nem lehet pontosan feltérképezni. Az eredmények alapján felső becslésnek tekintjük azt a forgatókönyvet, miszerint egyetlen új kihelyezés sem valósult volna meg hitelgarancia nélkül. Ugyanakkor a kockázati költségek csökkenése egyértelműen többletkínálatot eredményez a bankoknál, így teljes mértékben kizárható, hogy ne lenne hatása a garanciának. Az igazság félúton lehet: az általunk reálisnak tartott forgatókönyv szerint az ügyfelek fele, mégpedig a nemteljesítési valószínűség eloszlása alapján az átlagosnál kockázatosabb fele nem jutott volna hitelhez garancia nélkül. Ennek bekövetkezte esetén a vállalati hitelállomány 1,7−2,1 százalékkal csökkent volna adott évben a válság alatt.

Fábián Gergely, MNB

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Gyanús lett a sok nyugtamegszakítás, máris ott termett a NAV

Nyakunkon a kór, amitől mindenki félt, már a magyarok közt is elszabadult az új influenza

Kiakadt a szakszervezet: ezüstvasárnap is tömeg van a boltokban, a láncok mégis támadnak

Trump nem várt helyről kapott hadüzenetet, de a magyar kormány is aggódhat

Autós támadást terveztek a karácsonyi vásárban, a határon kapcsolták le őket

Szőlő utca: gyertyát gyújtottak a megnyomorított életekért

Mit szólt ehhez a Karmelita? Egy óra alatt beszakadt a forint, és kiderült valami az „amerikai védőpajzsról”

Nem érdemes rizikózni: eleshet a nyugdíjától, aki erre nem figyel

Ipari sokk Magyarországon: már a kormányváltás is szóba került a friss adatok után