A bikapiacok a "félelem falán" (wall of worry) szeretnek felfelé kapaszkodni, a medvepiacok pedig a "remény lejtőjén" (slope of hope) szeretnek lefelé csúszni. A hangulati mutatókat szemlélve sajnos az mondható el, van esélye, hogy az utóbbi helyzet kezd kialakulni az amerikai részvénypiacon. Az általunk rendszeresen követett hangulati felmérések közül mindössze egy, a kisbefektetői szövetség által készített tanúskodik szélsőséges, lokális piaci mélypontokra jellemző pesszimizmusról, a többi nem.

Az elemzés során most különös figyelemmel kell azonban lenni az adatok frissességére. Ugyanis a napokban esett el a sokak által a bika és a medvepiac közötti választóvonalnak tekintett 200 napos mozgóátlag az S&P 500-as indexben, s több más mutató is annak a határára érkezett, amely a klasszikus technikai elméletek szerint a medvepiac kezdetét szokták jelölni (például a márciusi mélypontok szignifikáns eleste ilyen lehet).

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

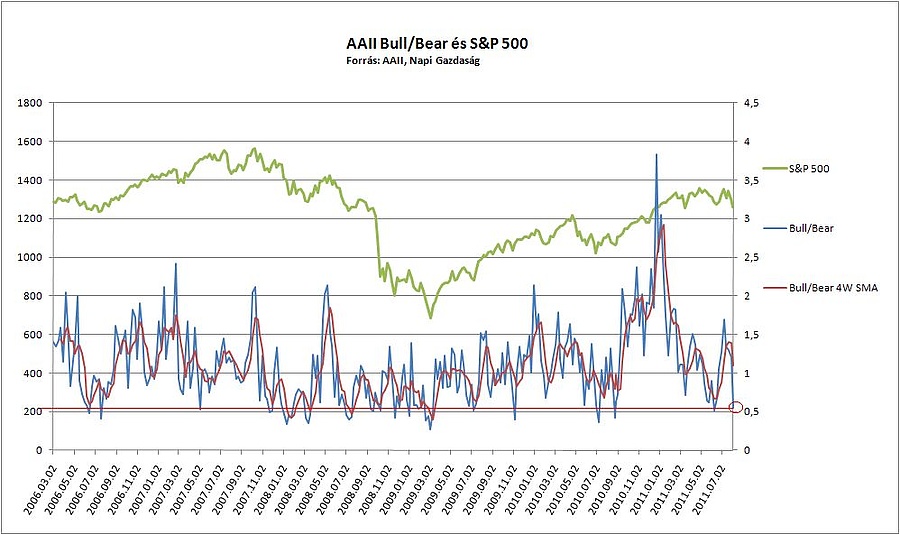

A kisbefektetők rettegnek

Az AAII, az amerikai kisbefektetői szövetség heti felmérésnek adatai teljesen frissek, már a 200 napos eleste után készültek, s ennek megfelelően elég masszív pesszimizmust tükröznek. A megkérdezettek immár csak 27,2 százaléka vélte úgy, hogy a következő fél évben emelkedést lehet várni az amerikai részvényindexektől, s 49.9 százalékuk gondolta azt, hogy alacsonyabb értékeket lehet majd látni fél év múlva.

A felmérésben 50 százalék fölé nagyon ritkán emelkedik a medvék aránya, erre az elmúlt néhány évben jellemzően a részvénypiac lokális mélypontjainak környékén. A felmérésben a bull/bear arány 0,54-re csökkent. Ez már közel van ahhoz az értékhez, amely lokális piaci mélypontok közelében szokott kialakulni, azonban amint a mellékelt grafikon mutatja, azért innen van még hova romlania a kisbefektetői hangulatnak.

A profik viszont aggasztóan nyugodtak

A profi tőkepiaci hírlevélírók körében még nyoma sincs a szélsőséges borúlátásnak. Az ő ajánlásaikat szemléző felmérés szerint legutóbb 46,3 százalékuk javasolt részvényvásárlást az ügyfeleknek, míg 24,7 százalékuk vonta le azt a következtetést, hogy a helyes döntés a részvények eladása lehet. Ezzel a felmérésben a bull/bear arány 1,7-re csökkent a korábbi kettő feletti értékről ami nagyjából semleges zónának tekinthető, szélsőséges pesszimizmusról 1 alatt, szélsőséges optimizmusról 2,8-3 feletti értékeknél szokás beszélni.

A felmérés sajátossága, hogy annak eredményét kedden-szerdán publikálja az ezt készítő cég, s ezért utoljára a hétfői ajánlások szerepelnek benne. E hét hétfőn a 200 napos átlag még nem esett el az S&P 500-as indexben, s ha ez alatt az érték alatt marad jövő hét elejéig a mutató, garantálható, hogy ebben a felmérésben is megugrik a medvék aránya.

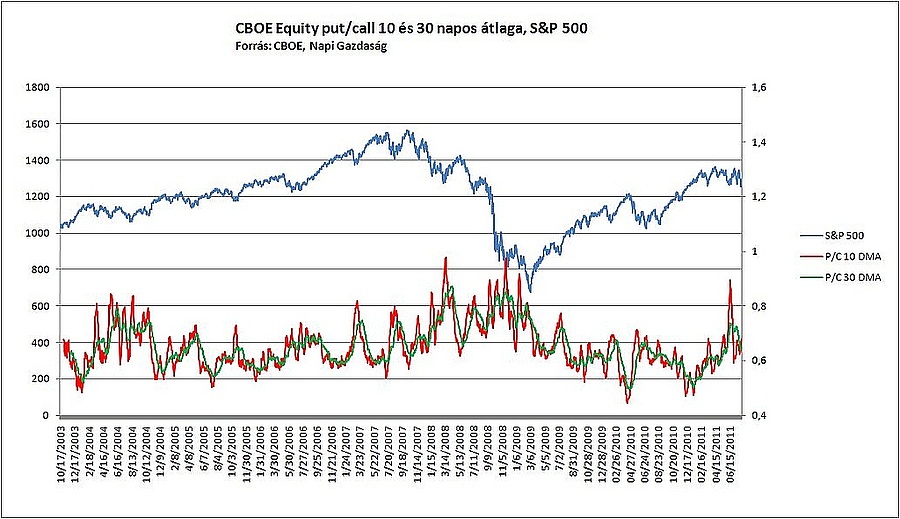

Nem fél az opciós piac sem

Az opciós piac eközben megdöbbentő nyugalommal szemléli a fejleményeket. A Chicago Board Options Echange-en a megvett részvény vételi és eladási opciók egymáshoz viszonyított arányát mutató put/call hányados 10 napos átlaga mindössze 0,69-ig emelkedett, ami sehol sincs a júniusi mélypontnál elért 0,89-es értéket képest. A napi értékek az elmúlt héten egyszer sem ugrottak 0,8 fölé, pedig a legutóbbi mélypontnál 1,1 feletti értékekkel lehetett nem ritkán találkozni.

Ez a jelenség két oknak lehet köszönhető. Az első, optimistább és sajnos kevésbé valószínű magyarázat szerint aki részvénnyel rendelkezik, az már a június pánik során megvásárolta részvényei áresése ellen biztosító opciókat, így ezeken az árszinteken nem látja értelmét újabbak vásárlásnak. A másik valószínűbb magyarázat szerint az opciós piac szereplői egyszerűen nem hisznek abban, hogy innen további áresés következhetne, ami a "slope of hope" teóriát erősítheti.

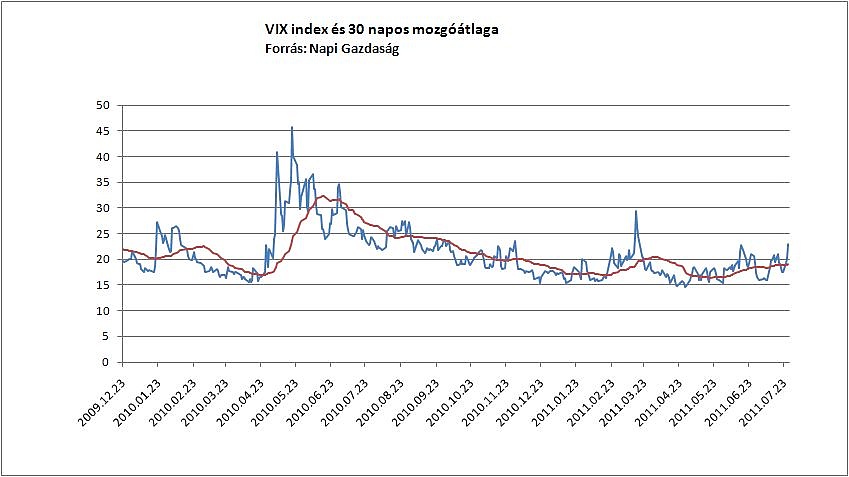

VIX - nincs pánik, csak romló hangulat

A VIX index (az S&P 500-as index várt volatilitása az opciós árazások alapján, a "félelem index") eközben egyre romló hangulatról tanúskodik, értéke megugrott és ismét a júniusi csúcsok közelében tartózkodik. Ugyanakkor igazi pánikhangulat még nem alakult ki, mint amit például a március japán földrengés idején lehetett tapasztalni.

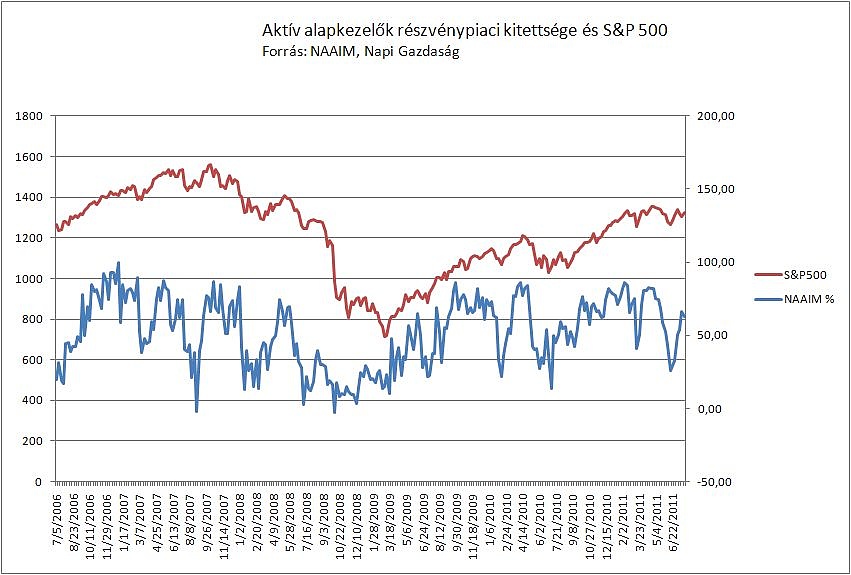

Épülnek le a long pozíciók

Az aktív alapkezelők eközben csak mérsékelten csökkentették piaci kitettségüket. Az NAAIM, az amerikai aktív befektetési alapkezelők szövetségének felmérése szerint valamivel 66 százalék feletti szintről 62 százalékra csökkent a tagok nettó long kitettsége a részvénypiacon. Ezzel az adattal a profi tőkepiaci hírlevélírók hangulatához hasonlóan az a probléma, hogy még a 200 napos átlag eleste előtti időből származik. A napokban várható frissebb szám, ami megmutatja, mennyire tarolta le a long pozíciókat az elmúlt napok lejtmenete.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Váratlan jó hír jött Németországból

Két villamosvonal is hosszabb lenne, elindul a tervezés

Elmaradt, amire várt Orbán Viktor, ezermilliárdos lesz a baj

Hatalmas egészségügyi bajt vizionál az OECD: Kaposváron találtak rá megoldást, de nem kell

Drámai helyzet: „Nyugat-Európa szörnyethalt, csak még nem tud róla”

Brutális lesz a karácsony: az égbe tolja az édességek árát a kakaókrízis

Ne halogassa az autóvásárlást, horror drágulás köszönt be hamarosan

Szombaton jön a fordulat az időjárásban

Összerogyott a forint, szárnyal a lengyel zloty