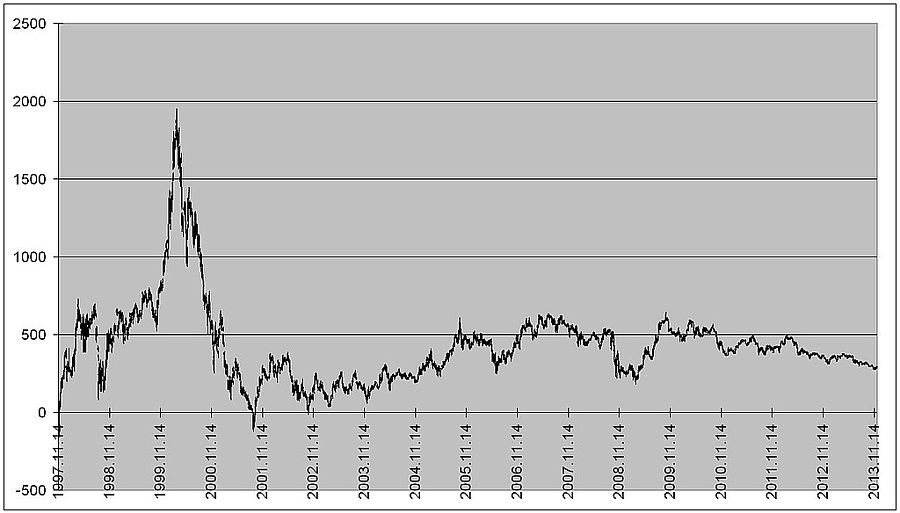

Az általánosan használt grafikonrajzoló programok segítségével készített charton szemmel látható, hogy a 280 forint körüli szinteken valóban mindenkori mélypontjára jutott a Magyar Telekom részvények árfolyama. Azonban ezek a programok egy fontos tényezőt nem vesznek figyelembe, ez pedig az évek során kifizetett hatalmas mennyiségű osztalékot, amelyek - tekintve az árfolyamhoz képest magas összegeket - fontosak lehetnek a részvény kilátásainak megítélésénél.

A modern technikai elemzés alapjainak lefektetéséért felelős Edwards-Magee szerzőpáros még törődött az osztalék korrekcióval a részvények grafikonján, azonban a több, mint 50 éve megírt alapművük megjelenése óta ez a gyakorlat sokszor a feledésbe merül a technikai elemzők részéről. Véleményük szerint a grafikonokon kirajzolódó csúcsok és mélypontok, forgalom azért bírnak jelentőséggel, mert ezek által rajzolódik ki az adott részvényben pozíciókkal bíró befektetők helyzete, s ez alakítja a jövőben kialakuló várható támasz és ellenállási szinteket az árfolyam számára.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Mivel a befektetők valós pozícióiról van szó, ezért az osztaléknak van jelentősége. A támasz ellenállás logikáját alapul véve például ha valaki 510 forinton vásárol Telekom-részvényeket és az árfolyam tovább esik, akkor a befektető veszít. Ha az árfolyam ismét emelkedni kezd, akkor nagyjából bekerülési értéken próbál a befektető első körben szabadulni rossz pozíciójától, tehát 510 forinton. Ugyanakkor ha közben, mondjuk, az 510 forintos részvény közben 50 forint osztalékot fizet, akkor ez a szint értelemszerűen 50 forinttal lejjebb tolódik (adóval és egyéb költségekkel nem számolva) így az ellenállási szint 460 forintra csúszik le. Ezt kiküszöbölendő a szerzőpáros azt javasolta az akkor még fél logaritmikus skálán dolgozó, ceruzával grafikont rajzoló befektetőknek, hogy a szelvény lekerülésének napját megelőző időszak árfolyamait toljuk lejjebb az szelvény nagyságának megfelelő mértékben, s el is készül az osztalékfizetéssel korrigált grafikon. Ez persze nem veszi figyelembe, hogy mi történt volna, ha valaki a megkapott osztalékot ismét Telekom részvények vásárlására fordítja)

Az ennek megfelelően korrigált hosszútávú grafikon a Magyar Telekomról így néz ki. Ebből kiderül, hogy ha az osztalékokkal is számolunk, akkor 2009 márciusában például a jelenlegi szintnél 100 forinttal is járt alacsonyabban az árfolyam, 178 forinton. Így aki akkor vett Telekom-részvényeket, még mindig 100 forint nyerőben van. Sőt, aki 2011. szeptember 11-én, vagy a tőzsdei bevezetés idején vásárolt a részvényekből, az akkor már 100 forint nyereséget könyvelhet el pozícióján, ha nullára esne a részvények árfolyama (persze mi ezt nem hisszük).

Az eredeti grafikonon is látszik, hogy a távközlési részvény árfolyama durva csökkenő trendben van, újabb és újabb mélypontokat üt, miközben nem képes magasabb csúcsokat csinálni, azonban a korrigált grafikonon egy alakzat is feltűnik, ami az eredetin nem. Ez pedig egy elég jól kirajzolódó sávozás vagy négyszög alakzat, amely mintegy másfél év alatt rajzolódott ki, nagyjából 365 és 490 forint között, s amely már jó egy éve letört. Ennek céláraként a jelenleginél alacsonyabb, 230-245 forintos célárfolyam adódik a részvények számára.

A grafikonon jól látszik, hogy egyelőre nincs trendfordulatra utaló jel, erről első körben akkor beszélhetnénk, ha a 305-310 forint közötti ellenállási zónát sikerülne nagy forgalommal átvinnie a kurzusnak, a következő erős ellenállási zóna ezután 360-370 forint magasságában várná a részvényt.

Mindez természetesen csak technikai oldalról vizsgálja a részvény árfolyamát, s így nem foglalkozik az olyan fundamentális tényezőkkel, hogy a részvény jelenlegi árfolyama mindössze a könyv szerint érték mintegy 60 százalékára rúg, s azzal sem, mi lesz, ha a jelenlegi osztalék nem fizetés követően a következő évben a cég mégis fizetne (az Erste becslései szerint 2015-ben már 20-30 forint körüli összeg kifizetése is várható).

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Újabb véres támadás: mecsetben robbantottak, sok az áldozat

Orosz tengeralattjáró a Szicíliai-szorosban: olasz kémrepülőgép figyeli a Krasznadart

Leállították a karácsonykor eltűnt úszók keresését

Karácsonyi sokk: elvitték az orbitális nagyságú főnyereményt

Túl messzire mentünk Moszkvában? 2025 után már nem biztos, hogy van visszaút

Őrületes autókrach: a Toyota, a Nissan és a Honda számai is fájóan megcsappantak

Sorra érkeznek a panaszok, teljes a káosz: eltűnnek a csomagok, a pénz sem kerül vissza

Zelenszkij tanácsadója elárulta, mely európai országok küldenének katonákat Ukrajnába

Nem várt fordulat, ilyen időjárással zárhatjuk az óévet