A Napi Gazdaság csütörtöki számának cikke

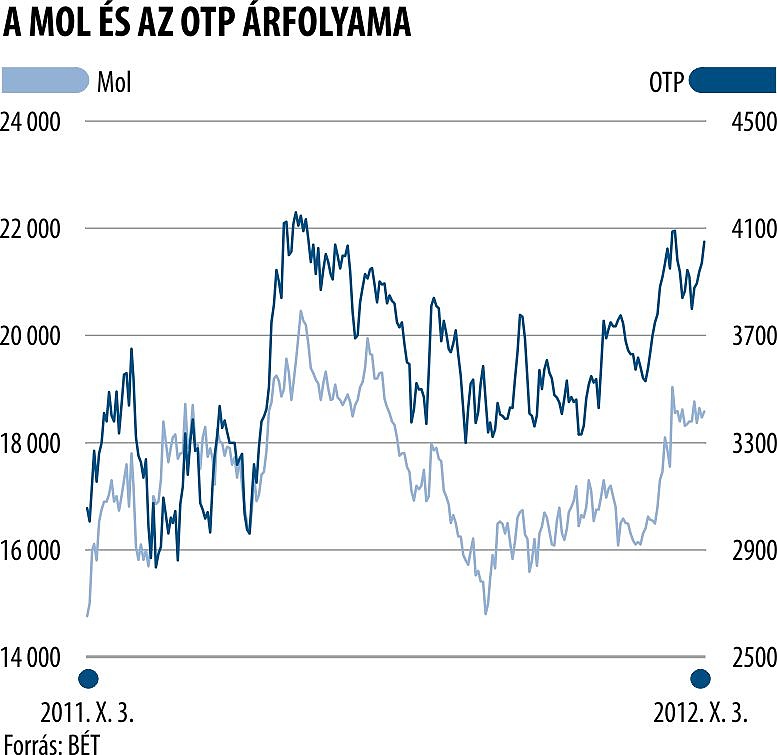

Csak enyhe felértékelődési potenciált látnak az OTP papírjaiban az elemzők, annak ellenére, hogy számításaik szerint is jóval vonzóbb értékeltségi mutatókkal forog a papír szektortársaihoz képest. A magyar bankrészvénytől az idei évre átlagosan részvényenként 482 forintnyi nyereséget várnak a szakemberek, azaz a papír 8,2-es P/E mutatóval forog, miközben a cseh Komercní Banka 10,96-ossal, az osztrák Erste pedig még ennél is magasabbal, 11,9-sel. A bankpapír nyereségkilátásait ráadásul igen kedvezően ítélik meg, jövőre már 625 forint, rá egy évre 816 forint, 2015-re pedig 1248 forint részvényenkénti eredménnyel számolnak, azaz az elemzők szerint évente legalább harmadával nő majd a nyereség. (Nem függetlenül természetesen a bankadó kivezetésétől.) Ennek ellenére az ajánlások meglehetősen visszafogottak: a 22 elemző többsége (12) tartást javasol, csak hárman buzdítanak vételre, miközben hárman úgy vélik, alulteljesítő lesz a papír.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Az év végi célárak alapján is viszonylag kevés felértékelődési potenciált látnak, a vizsgálatban részt vevő elemzők célárainak átlaga ugyanis 4200 forint, ami alig öt százalékkal haladja meg a jelenlegi tőzsdei kurzust − igaz, a hátralévő három hónapra ez is szép évesített hozamot jelent. A Mol esetében kicsit többen buzdítanak vételre, annak ellenére, hogy az olajcég nyereségmutatói és előre jelzett növekedési üteme elmarad az OTP-étől. A papírról nyilatkozó húsz elemző közül öten vételt javasolnak, három szerint felülteljesítő lesz a papír, 11-en a részvények tartását tanácsolják, s csak egy szakember szerint lesz alulteljesítő a Mol. A cégtől az idén valamivel kétezer forint fölötti részvényenkénti eredményre számítanak, a tegnapi tőzsdei árral kalkulálva ez 8,98-as P/E mutatót ad. Összehasonlításként: az osztrák OMV 6,4-es, az elemzők szerint is rettentően túlértékelt lengyel a PKN pedig 11,5-ös ár/nyereség hányadossal forog. A szakemberek előrejelzése szerint a Mol-profit a következő három év során évente tíz százalék körüli mértékben növekszik majd a 2015-ös részvényenkénti 2672 forintig. A Reuters konszenzusához adatot szolgáltató elemzők év végi célárainak átlaga 19 900 forint, tehát alig valamivel több mint ötszázaléknyi felértékelődésre számítanak itt is − ez pedig belül van a hibahatáron.

A Richter esetében 42 200 forintos átlagos célár mellett négy vételre szóló ajánlással szemben kilenc tartási és egy eladási javaslat áll. A gyógyszercégtől ez évre 2827 forintos részvényenkénti eredményt várnak (ezzel 13,7-es P/E adódik), ez kúszik fel a következő három év során 3400 forintra. A blue chipek közül a legrosszabbnak a Telekom kilátásait ítélik az elemzők, eladási és vételi javaslat is egy-egy van, s csak az billenti minimálisan pozitív irányba a mérleg nyelvét, hogy két felülteljesítésről szóló véleménnyel szemben csak egy alulteljesítő áll. A cég eredményében ugyan látványos javulást hoz majd a távközlési adó kivezetése (a részvényenkénti profit 42-ről 52 forintra nő jövőre), de azt követően nem látnak növekedési lehetőséget a cég előtt a szakemberek. A Telekomnál az év végi célárak átlaga 488 forint.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Temérdek díjemelést vezet be a kormány, drágulnak a térítéses egészségügyi szolgáltatások

Meglepőt mondott a forintgyengülésről az Erste

Hatalmas örömhírrel lepi meg a lakosságot az MVM

Erős számok érkeztek: az öngondoskodás ha nem is menő, de annál inkább megéri

Vigyázzon a májkrémekkel, nem akármilyen szabálytalanságot tárt fel a Nébih

Hamarosan nem lesz titok, mennyit keres a kollégája

Ki nem találná, ki volt Donald Trump titkos vacsoravendége

Összerogyott a forint, szárnyal a lengyel zloty

Besokallt a Volkswagen, vége a kétes kínai kalandnak