Élesen elvált az év eleje óta az amerikai és az európai tőzsdék teljesítménye. Míg az Atlanti-óceán túloldalán Trump beiktatása óta masszív korrekció indult meg a részvénypiacon, addig az európai tőzsdék szárnyalnak. A hatszáz legnagyobb európai vállalat részvényeinek árfolyamát nyomon követő Europe Stoxx 600-as részvényindex az év eleje óta jó 10 százalékkal emelkedett, eközben a vezető amerikai mutató, az S&P 500-as mintegy 5 százalékkal jár december végi záróértéke alatt.

A két régió eltérő teljesítménye több tényező együttállásának köszönhető:

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

- az amerikai piacot évek óta a nagy technológiai cégek, az úgynevezett csodálatos hetek részvényei húzzák felfelé és ezek árfolyama az elmúlt hónapokban masszív korrekcióba kezdett

- Donald Trump kereskedelempolitika intézkedései a kivetett extra vámok elrontották a fogyasztói hangulatot az Egyesült Államokban és növelték az infláció veszélyét, ami fokozta a rossz piaci hangulatot Amerikában

- az európai cégek részvényei hagyományosan alacsonyabb értékeltség mellett forognak, mint az amerikaiaké, ez az olló azonban tavaly őszre szokatlanul nagyra nyílt

- Európában ősz óta komoly strukturális változások vannak készülőben, amelynek egyik fontos eleme a német költségvetési adósságfék feloldása. Ez most megvalósulni látszik.

- év végére a befektetők rendkívüli módon felülsúlyozták az amerikai, és alulsúlyozták az európai részvényeket.

A Goldman Sachs saját, januári felmérésükre hivatkozva azt írta, hogy ügyfeleik 58 százaléka készült az amerikai tőzsdék további kiemelkedő teljesítményére, az európai tőzsdék esetében ez az arány mindössze 8 százalékos volt.

A befektetők nagyon szkeptikusak voltak Európával kapcsolatban az idei év elején. Igaz volt ez a gazdasági kilátásokra és Trump kereskedelempolitikájára is. Mivel a piacok már beárazták az idei év meglehetősen gyenge növekedési profilját, Európának csak a várakozásoknak megfelelően (vagy valamivel jobban) kellett teljesítenie, és máris kész volt a pozitív meglepetés – írják a befektetési bank szakértői.

Ráadásul a német adósságfék feloldása mellett az is rátett egy lapáttal, hogy a negyedik negyedévi vállalati eredményszezon meglehetősen jó volt az európai cégek számára.

A befektetőket foglalkoztató egyik legfontosabb kérdés jelenleg az, hogy hosszú távon is fennmaradhat-e az európai részvények felülteljesítése. Ebből a szempontból technikai szemmel nézve kritikus ponthoz érkezett a piac.

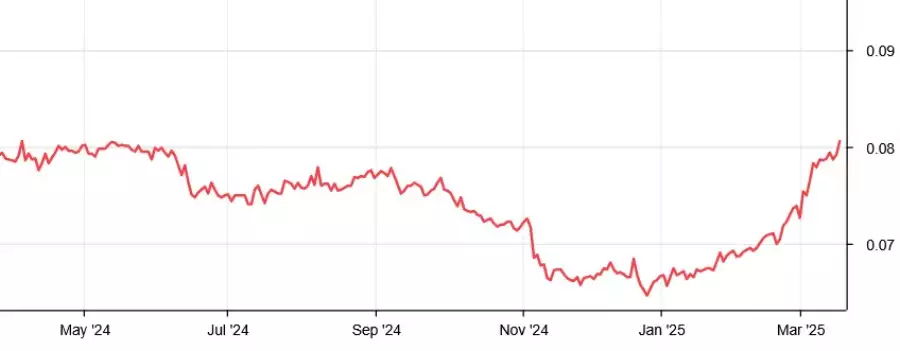

Két eszköz egymáshoz viszonyított teljesítményét az úgynevezett relatív erő (relative strength, RS, nem összekeverendő az RSI-vel) mutatóval lehet illusztrálni. A mutató a két eszköz árának egyszerű hányadosa. Ha a Europe Stoxx 600 részvény index dollárban számolt értékét hasonlítjuk össze így az S&P 500-as index értékével, jól látszik, hogy az európai index 2008 óta masszívan alulteljesíti amerikai társát. (Az alábbi grafikonon a piros vonal az RS mutató, a kék az európai index dollárban számított értéke, a fekete az amerikaié).

A relatív erő mutató grafikonján ugyanazok a törvényszerűségek érvényesülnek, mint egy egyszerű árfolyamgrafikonon. Így a trendek meglétét addig vélelmezni kell, amíg az ellenkezőjéről nem érkezik jelzés. Ehhez az kellene, hogy egy korábbi csúcsot felfelé áttörjön az RS mutató.

A rövidebb távú RS grafikonon jól látszik, hogy a relatív erő december vége óta tartó emelkedése most olyan korábbi csúcsok közelébe emelkedett, ahonnan az mélyebb mélypontra hullott. Ahhoz, hogy ez áttörjön, még további 4-5 százalékos felülteljesítést kéne produkálnia az európai indexnek amerikai társával szemben. Ekkor lehetne hosszabb távú trendfordulóról beszélni. Addig azonban a szabályok szerint azt kell feltételezni, hogy a trend folytatódik és az európai tőzsdék kivételes teljesítménye hamarosan kifulladhat. Ha viszont sikerül, akkor hosszabb távon is fel lehet készülni arra, hogy az európai részvények jobban teljesítenek amerikai társaiknál.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

„Segítünk kifizetni” – Orbán legérzékenyebb pontjára tapintott az észt elnök

Váratlan fordulat a bankszámláknál, minden lakossági ügyfelet érint

Családi megbetegedéseket is okozhatnak a házi készítésű finomságok

Újabb alapvető élelmiszer árát csökkenti a Lidl

Eddig kell rettegve lesni a postaládát, hogy érkezik-e bírság

Elképesztő luxusban él Putyinnál a bukott diktátor

Áll a bál a Shellnél: benzin helyett többen vízzel tankoltak az M7-esen

Riadót fújtak: vészesen zsugorodik az ország legnagyobb édesvízi tavának vízszintje

Gyanús lett a sok nyugtamegszakítás, máris ott termett a NAV