Az elmúlt évtizedben tapasztalt időjárási események bizonyítékul szolgálnak arra, hogy a pénzügyi intézményeknek igenis mérniük, továbbá kezelniük szükséges a klímaváltozásból fakadó kockázataikat. A magyar biztosítók egyre gyakrabban szembesülnek olyan eseményekkel, ami miatt a kifizetendő károk összege az eddigi átlagos kárérték többszörösére rúg. Gondoljunk csak a tavalyi évi aszályra, amikor nagy mennyiségű termény veszett oda, vagy az özönvízszerű esőzésekre 2020-ból vagy 2017-ből, amikor térdig gázolhattunk a vízben a városaink utcáin.

Ezeket az extrém időjárási eseményeket pedig lassan minden 3-5 évben megtapasztaljuk hőhullámok, szélviharok vagy árvízszerű esőzések képében. Természetesen nem minden extrém helyzetért a klímaváltozás a felelős, ugyanakkor vitathatatlan tény, hogy szerepe jelentős a gyakoribb és súlyosabb időjárási szélsőségek megjelenésében.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

A biztosítási szektornak az éghajlatváltozás miatt alapvetően három fronton kell helytállnia: egyaránt ellenállónak kell mutatkoznia a fizikai, az átállási és a felelősségi kockázatokkal szemben, melyek mind a klímaváltozásból eredeztethetők. Mindemellett mindhárom kockázati típus kezelése eltérő eszközöket igényel, illetve a biztosítók más-más területeit veszélyeztetik.

A mindennapok embere leginkább a fizikai kockázatokkal találkozik, hiszen az éghajlatváltozás nyomán kialakuló extrém időjárási jelenségeket érzékelheti a saját bőrén is. A különböző viharok vagy a megváltozó mennyiségű csapadék okozta anyagi károkon túl a folyamatosan melegedő földfelszín az emberi szervezetet is megterheli.

Csökkenhet a termelékenység, illetve a halálozás kockázata is jelentősen megnőhet.

Máltán például 2023 júliusában a halálozási ráta másfélszeresére nőtt a 2016-2019 közötti átlaghoz képest, amelyben az ezen időszakra eső hőhullámok is jelentősen közrejátszhattak.

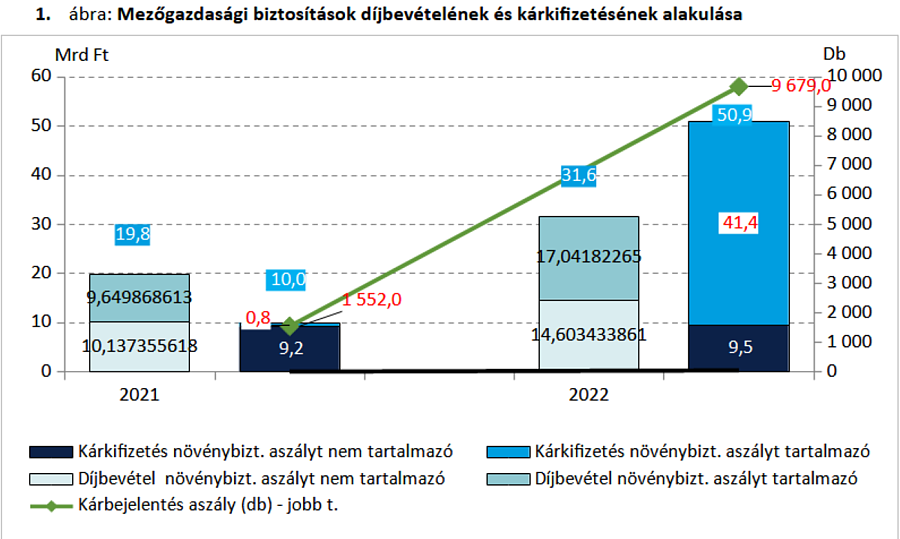

Biztosítási szemszögből a fizikai kockázatok súlyosabb és gyakoribb káreseményeket okozhatnak. Extrém esetben ellehetetleníthetik a biztosítókat, hogy képesek legyenek fedezni a kifizetéseiket a beszedett díjakból. Mi sem mutatja ezt jobban, mint a tavalyi évben elszenvedett aszálykár, amely akkor problémákat okozott néhány kis biztosítóegyesületnek.

A mezőgazdasági biztosítások díjbevételeinek döntő többségét (90,4 százalékát) itthon a növénybiztosítások adják. 2022-ben a befizetett díjak 31,6 milliárd forintot tettek ki, ugyanakkor a szárazság miatt kifizetendő összeg 51,9 milliárd forintra rúgott, vagyis a hazai biztosítók több, mint 60 százalékkal fizettek ki többet, mint amennyi a díjbevételük volt.

Ilyen esetekben egy biztosító kétféleképpen reagálhat a történtekre: megemeli a biztosítási díjakat, vagy egyszerűen profitabilitási okokból nem kínál biztosítást bizonyos kockázatokra.

Utóbbi ugyan megoldja a biztosító problémáját, viszont növeli a biztosítással nem rendelkezők hányadát, azaz azoknak a káreseményeknek az arányát, amelyeknek egy része vagy egésze nincs biztosítva, és a magánszemélyeket vagy a vállalatokat terheli azok fedezése. Floridában például az extrém éghajlati viszontagságok miatt néhány biztosító már nem kínál lakásbiztosítást, illetve nem hosszabbítja meg meglévő szerződéseit sem.

Sok esetben a díjemelés sem jelent megoldást, ugyanis az ügyfelek a túl magas biztosítási díjak miatt szintén elfordulhatnak attól a lehetőségtől, hogy biztosítást kössenek. Nem tudják ugyanis kigazdálkodni már a megemelkedett kiadásokat.

Akár a kínálati (biztosítók), akár a keresleti (ügyfelek) oldal gyengül, a végeredmény ugyanaz: csökken a biztosítási fedezettel rendelkezők aránya, ami végső soron az éghajlatváltozáshoz történő alkalmazkodást gyengíti.

A másik nagy kockázattípus az átállási kockázat: ha ez bekövetkezik, akkor a klímaváltozásra adott piaci reakcióként a biztosítók által tartott értékpapírok leértékelődhetnek, illetve a biztosítók ügyfélköre megváltozhat. Az átállási kockázat kiváltó oka már nem olyan egyértelmű, mint a fizikai kockázaté. Előbbi akkor jelentkezik, amikor a piaci preferenciák megváltoznak (például a piaci szereplők előnyben részesítik a megújuló energiaforrásokat a fosszilissel szemben), új technológiák jelennek meg (a régiek ezáltal kevésbé hatékonyak vagy nagyon költségessé válnak), vagy a szabályozó karbonadót vezet be.

A karbonadó bevezetése miatt ugyanis a fosszilis energiára épülő cégeknek a kibocsátásuk után jelentős költségeik keletkeznek. Ezt vagy áthárítják a fogyasztóikra (ők pedig a magas árak miatt olcsóbb alternatívát keresnek) vagy magukra vállalják a plusz adóterhet. Harmadik lehetőségként fejlesztik a technológiát, hogy károsanyag-kibocsátásuk csökkenjen. E beruházások ugyanakkor szintén forrásigényesek.

Összességében tehát bármelyik opciót is választják, az bevételcsökkenéshez vagy a kiadások növekedéséhez, azaz alacsonyabb profithoz vezet. Hasonló a helyzet a másik két kiváltó ok esetében is, így az átállási kockázat realizálódása a biztosítók eszközeinek leértékelődését eredményezheti. Ha az értékpapírok elég sokat veszítenek értékükből, akkor jelentős tőkevesztés is elképzelhető. Így extrém esetben akár az is előfordulhat, hogy a biztosító nem lesz képes kifizetni a jogos kárigényeket.

Végül az utolsó csoportba a felelősségi kockázat tartozik, amely a biztosítókkal szembeni megnövekedett számú (akár peres) intézkedések lehetőségét rejti magában az éghajlati kockázatok (nem megfelelő) kezelése miatt.

Ahhoz, hogy ezeket a kockázatokat a biztosítók képesek legyenek kezelni, arra van szükség, hogy felmérjék és számszerűsítsék azokat, vagyis előrejelzést adjanak a jövőre vonatkozóan a klímaváltozás rájuk vonatkozó hatásairól. Tekintve, hogy a globális felmelegedés mértéke nagyban függ attól, hogy az adott országok mennyit tesznek a klímavédelem érdekében, érdemes különböző forgatókönyveket felállítani, melyek lefedik a lehetséges állapotokat és ezek alapján elkészíteni a stressztesztet.

A tesztek célja éppen az, hogy az említett kockázatokat számszerűsítsék, azaz kvantitatív módon értékeljék különböző szcenáriók szerint a biztosítók lehetséges kitettségeit. A kockázatok számszerűsítését követően pedig lehetőség nyílik a felkészülésre, és a lehetséges kockázatok kezelésére.

A cikksorozat következő részében megismerhetjük a Magyar Nemzeti Bank által készített eszközoldali biztosítói klímastresszteszt hátterét és eredményeit.

(A szerző Tőrös-Barczel Nikolett, a Magyar Nemzeti Bank Fenntartható pénzügyek főosztályának elemzője.)

Kövesse az Economx.hu-t!

Értesüljön időben a legfontosabb gazdasági és pénzügyi hírekről! Kövessen minket Facebookon, Instagramon vagy iratkozzon fel Google News és YouTube-csatornánkra!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Ijesztő dolgok derültek ki a magdeburgi merénylőről

20 centiméteres hó, hófúvás és ítéletidő jön

Brutális havazásra figyelmeztetnek: elérte a csapadék a fővárost

Ítéletet mondtak a magyarok a mindenkit megőrjítő édességről

Itt a figyelmeztetés: pokolra kell készülniük az autósoknak

Ez történik majd a 2025-ös lakáspiacon

Megszólalt a rendőrség a magdeburgi merénylőről, ez lehetett az indíték

Ebben a szomszédos országban a gatyánk is rámenne a bevásárlásra

Elege lett az európai országnak: teljesen betiltották a TikTokot