Vagyis a tavalyi állapotból egy magabiztos növekedési sorozatot követően tudtak a kilábalni személyi kölcsönök, amit a bankok és a hiteligénylők felől is erőteljes nyomás erősített.

Egy további tényező is felmerül, amikor a hiteltípus magára találásáról van szó: annak ellenére, hogy júniusban beindult a kamatemelési ciklus, nemhogy nem nőtt, hanem kissé csökkent is az átlagos költsége a személyi kölcsönöknek.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

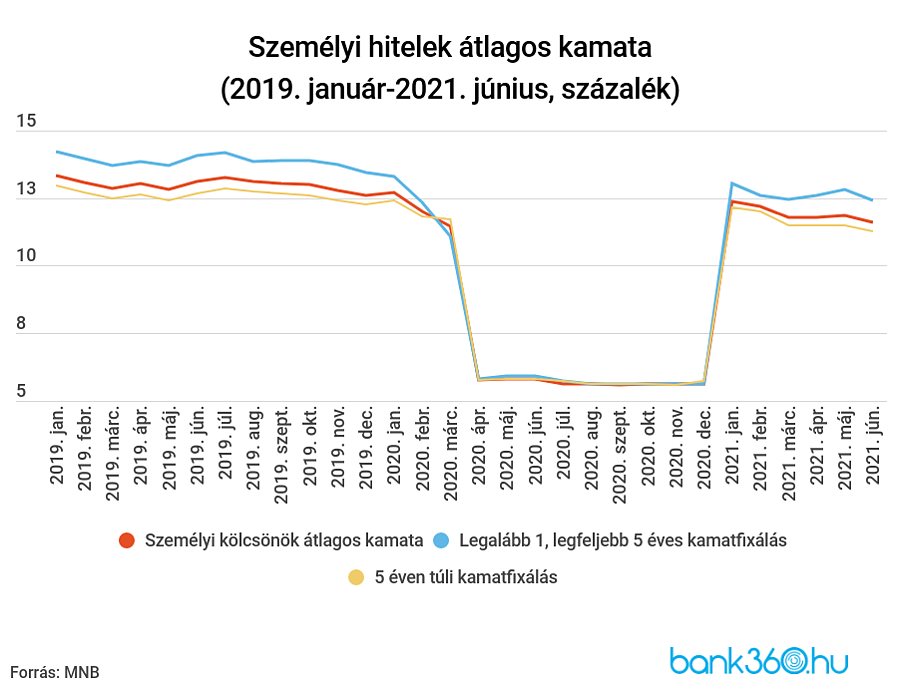

A személyi kölcsönök kamatszintje elérte idei mélypontját

Úgy tűnhetett, hogy a hitelpiacon a nyár elején minden a kamatemelési ciklus beindításáról szól, ebből a jegybanki szigorításból azonban júniusban még semmi nem volt érezhető a személyi kölcsönöknél. Nemhogy nem emelkedett ugyanis a személyi kölcsönök átlagos kamatlába, a júniusi 11,6 százalékos érték az idei eddigi legalacsonyabb kamatszintet jeleníti meg.

Az öt évnél rövidebb, de egy évnél hosszabb fixálású személyi hitelek átlagkamata csökkent a legnagyobb mértékben: 12,8 százalékról 12,4 százalékra. Az ennél hosszabb kamatperiódusú személyi hiteleknél kisebb a csökkenés, de a júniusi 11,3 százalékos érték olyan kicsi, hogyha nem vesszük ide a THM-plafonnal mesterségesen csökkentett kamatokat, akkor a kamatszint utoljára 16 éve volt ennyire alacsony.

A kamatok mellett az átlagos THM is az idei legalacsonyabb értékét vette fel 12,2 százalékkal, amely a májusi 12,4 százaléknál is alacsonyabb. Csökkent a teljes költségmutató is az összes kamatfixálási időszakon, ráadásul az öt évnél hosszabb időre rögzített személyi hiteleknél, leszámítva a tavalyi alacsony folyósítással járó árplafon időszakát, ez volt az eddig mért legalacsonyabb piaci értéke is a maga 11,7 százalékos átlagos költségmutatójával.

Hiába a kamatemelési ciklus és a rekordalacsony júniusi átlag, ki lehet fogni még augusztusban is ennél kedvezőbb ajánlatokat, ha a hitelt kínáló bankhoz érkeztetjük a jövedelmünket. A Bank360 személyi kölcsön kalkulátora alapján már 9,37 százalékos THM mellett lehet felvenni egy 2,5 millió forintos kölcsönt 4 évre, ennek a havi törlesztőrészlete 62 201 forint, így a teljes visszafizetendő összeg 2 985 648 forint. A számításhoz 250 ezer forintos jövedelmet feltételeztünk az igénylőnek.

Kamatrögzítés minden szinten

Már szinte kizárólag a biztonságos, hosszú távú kamatrögzítés mellett vették fel az igénylők az újonnan folyósított hiteleket.

Április óta nem lépte át az 1 százalékot sem az egy évnél rövidebb kamatrögzítések aránya, míg az öt évnél hosszabb kamatperiódusú hitelek közel 74, az egy és öt esztendő közötti kamatrögzítésűek pedig 25 százalék körüli részarányát teszik ki a teljes személyi hitel folyósításnak.

Visszapattant, de hova tovább?

Felépült a személyi kölcsön a koronavírus-járvány okozta válság utáni sokkból, a havi hitelkihelyezése már meghaladja a járvány előtti szintet. A nagy tavaszi kereslet is alátámasztja az emelkedő szériát, amelyet részben a banki kampányok is fűthettek. Júliusban azonban a tendencia kifutása látható, és a nyár közepén visszaesett a kereslet.

A személyi kölcsön stabilan emelkedő hónapjai után nem érdemes jelentős csökkenésre számítani, de a további volumenemelkedés, illetve a válság előtti szintek további meghaladása valószínűleg nem a következő hónapokban történik meg.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.