Amíg az aktuális helyzetben egy komoly mértékű, hosszú évekre kiható anyagi kiadás és elköteleződés – mint egy lakáshitel igénylése – igen megfontolandó, addig a különböző lakáscélokra elérhető támogatások újabb előnyre tesznek szert.

Az ingatlanvásárlás előtt állóknak tehát most érdemes még alaposabban körülnézni az aktuálisan felvehető támogatási- és kedvezményes hitellehetőségek háza táján. A Bankmonitor szakértői összegyűjtötték az aktuálisan elérhető lehetőségeket.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Milyen támogatási formákat érdemes most kihasználni?

Napjainkban szerencsére még válogathatunk is a kiaknázható lehetőségek tárházából. Számos kedvezmény érhető el, amelyek minden egyes lakáscélt lefednek, legyen szó:

- építkezésről, építési telek megvásárlásáról,

- használt vagy új ingatlan vásárlásról,

- otthonfelújításról, korszerűsítésről, bővítésről,

- vagy akár az összeg szabad felhasználásáról.

A népszerű kedvezmények mind más és más kondíciókkal és részletszabályokkal rendelkeznek, és nem érhetőek el mindenki számára.

Éppen ezért szakértőink összegyűjtötték a legfontosabb tudnivalókat, emellett pedig az egyes konstrukciók költségeit is összevetettük.

A pénztárcabarát CSOK hitel

A CSOK, a Falusi CSOK és ezen támogatási formákhoz igényelhető kedvezményes lakáshitel (CSOK hitel) talán a legismertebb a magyar családok körében.

A CSOK és Falusi CSOK vissza nem téritendő támogatási formák, így tehát az igényelhető összeg költségmentes, ráadásul általuk további kedvezményekre lehetünk jogosultak, mint például új építésű lakóingatlanok esetében az áfatartalom visszaigénylése.

Az otthonteremtési támogatási formákról a kapcsolódó oldalunkon írunk részletesen, ahol kiderül, hogy kik jogosultak igénybe venni a kedvezményeket, mekkora támogatás igényelhető, milyen célokra.

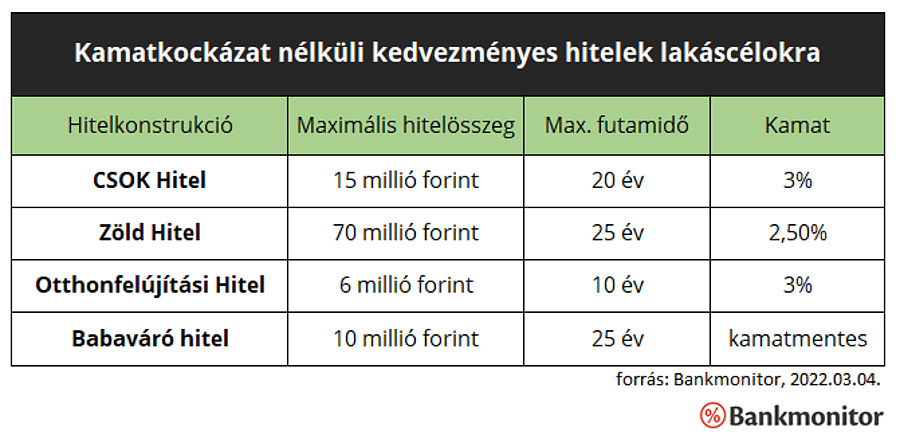

Cikkünk témájához leginkább releváns, hogy a támogatások mellé kedvezményes lakáshitel is igényelhető. A CSOK+hitel ugyanis egy kamattámogatott, a futamidő végéig fix, 3 százalékos kamatozású kölcsön, amely 10, vagy 15 millió forinttal is növelheti a lakásvásárlásra fordítható keretösszeget.

A felvehető hitelösszeget kizárólag a meglévő vagy vállalt gyermekek száma határozza meg. Alapfeltétel, hogy legalább 2 gyermeket neveljünk, vagy vállaljunk, így akár 25 éves futamidőre is igényelhető a kedvező ingatlanhitel.

A CSOK hitel az alábbi célokra igényelhető:

- használt lakás vagy ház vásárlás,

- új lakás vagy lakóház vásárlás,

- építés,

- tetőtér-beépítés.

Az alacsony és kiszámítható kamatozású hitel ugyanakkor csak valamelyik említett támogatási formával együtt érhető el és kizárólag abban az esetben, ha azok feltételeinek is eleget tudunk tenni.

A szuperolcsó Zöld Hitel

A 2021. októbere óta elérhető NHP Zöld Otthon Program, más néven Zöld hitel is kamatkockázat-mentes és igazán kedvező lehetőség, tekintve, hogy ennél olcsóbban nem találunk semmilyen lakáshitelt. Ráadásul gyermek és házasság nélkül is igénybe vehető.

Az akár 25 évre is felvehető zöld konstrukció a futamidő végéig fix, 2,5 százalékos kamatozást garantál, és az alábbi lakáscélok megvalósítására használható fel:

- új építésű lakás vagy ház vásárlása,

- építkezés.

A szuperolcsó zöld hitel igényléséhez viszont csak olyan lakóingatlan vásárolható vagy építhető, amely megfelel a BB energetikai besorolásnak és éves primer energiaigénye nem haladja meg a 90 kilowattórát (kWh).

Zöld hitel oldalunkon megismerheted az energiahatékony épületekhez kapcsolódó további fontos tudnivalókat, az igénylés feltételeit és többek között a családosok extra kedvezményét is, a konstrukció mellé igényelhető kamatmentes CSOK hitelt.

Felújítás és korszerűsítés kedvezménnyel

A kedvező kamatozású Otthonfelújítási hitel optimális lehetőség lehet mindazoknak, akik meglévő otthonukat szeretnék szépíteni, esetleg használt lakás- vagy házvásárlást követően kívánják felújítani, komfortosabbá tenni az ingatlant, de nincs elegendő megtakarításuk a munkálatokhoz.

A fix, 3 százalékos kamatozású Otthonfelújítási hitelt azok igényelhetik, akik a Lakásfelújítási támogatást is igénybe veszik. Ez utóbbi akár 3 millió forint vissza nem térítendő támogatást jelenthet a jogosultaknak, amely az – akár 6 millió forint értékben is igényelhető – Otthonfelújítási hitel összegébe automatikusan jóváírásra kerül.

A támogatást minden gyermeket nevelő szülő igényelheti, a hitelnél pedig megfelelő jövedelem szükséges a pozitív elbíráláshoz. Az Otthonfelújítási hitelről minden fontos információ a kapcsolódó oldalunkon olvasható.

Előnyös kakukktojás: a Babaváró hitel

Miért kakukktojás? A Babaváró hitel nem kifejezetten lakáscélú kölcsön, ugyanis az alapesetben kamatmentes, akár 10 millió forintos “ingyenhitel” szabadon felhasználható.

Ezzel pedig kiemelkedően előnyös lehet a babát váró, vagy tervező házaspárok számára. A konstrukció minden további nélkül kiegészítheti akár a lakáscélra félretett önerőt, a vételárat, vagy az építkezésre, esetleg vásárlásra igényelt támogatások, hitelek összegét is. (A Babaváró önerőként történő felhasználásáról itt olvashatsz részleteket.)

A Babaváró kedvezmények köre aszerint bővül, hogy hány gyermek érkezik a családba az igénylés időpontjától számítva. Például a harmadik gyermek érkezésével a felvett hitelösszeg hátralévő része vissza nem térítendő támogatássá alakul.

Igényléséhez ráadásul ingatlanfedezet bevonása sem szükséges, akár 20 évre is igényelhető, a törlesztőrészletek nagysága pedig nem haladhatja meg havonta az 50 ezer forintot.

A Babaváró Program előreláthatólag 2022. december 31-ig elérhető. A jogosultak köréről, a támogatott hitel feltételeiről a kapcsolódó oldalunkon tájékozódhatsz, ahol a Bankmonitor Babaváró kalkulátorával azt is villámgyorsan ellenőrizheted, hogy mekkora kölcsönt vehetsz fel.

Támogatott vs. piaci lakáshitelek

A piaci (támogatás nélkül igénybe vehető) lakáshitelek kamatai - legyen szó bármilyen lakáscélról - már a szomszédunkban dúló harcok előtt is folyamatosan emelkedő tendenciát mutattak.

A háború hatására ezek csak egyre feljebb és feljebb kúsznak. Friss cikkünkben megvizsgáltuk, hogy mennyit voltak kénytelenek emelni a bankok a jegybanki irányadó kamatemelések hatására eddig 2022-ben, és a jövővel kapcsolatos lakáshitelkamat.várakozások se festenek fényesebben.

Az objektív összehasonlítás miatt érdemes egy gyors pillantást vetni a jelenleg elérhető legkedvezőbb piaci lakáscélú hitellehetőségek költségeire is, hiszen így könnyebb átlátni, hogy mekkora előnyökkel rendelkeznek az egyes támogatási formák a nem támogatott hitellehetőségekkel szemben.

Ha tehát jogosult vagy bármilyen kamatkockázat nélküli, támogatott konstrukciót igénybe venni – akár a vételárhoz viszonyított csekély összegben is –, ennek a jelenlegi, bizonytalan helyzetben jóval hangsúlyosabb jelentősége lehet. Emellett pedig akár több tízmilliós anyagi segítséget jelenthetnek egyedülállóknak és családosoknak egyaránt.

Az egyes támogatások és kedvezményes hitelek ugyanakkor általában szigorúbb feltételrendszerrel és több elvárással rendelkeznek az igénylők felé, így mindenképpen javasolt körültekintően utánanézni a részleteknek, esetleg egy bankfüggetlen pénzügyi szakemberrel átbeszélni a kérdéseket és segítségével belevágni az igénylésbe.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Kicsit visszaestünk, de még simán lenyomjuk Olaszországot, Portugáliát, Romániát és Kínát

Törvénymódosítás készül az utasok teljes körű kártalanítására

Merre megy az olajár? Az oroszok megmondják

Mozgó bankfiókkal házhoz megy az OTP

Orbán Viktor történelmi beszédre készül, a forró témák is előkerülhetnek

Megvalósult a német egység a nyugdíjrendszerben

Nem lesz drága a békéltetés

A Tesco hadat üzent a készpénznek

Le ne késse! Fontos adózási határidő közeleg