A glasgow-i klímacsúcson (COP26) a pénzügyi szektor szerepe ismét reflektorfénybe került: ahhoz, hogy a Párizsi éghajlatvédelmi egyezmény célkitűzései szerint a globális felmelegedést másfél Celsius-fok alatt lehessen tartani, óriási mennyiségű tőkét kell átcsoportosítani a következő években.

A COP26 pénzügyi napján felszólalók újfent azt hangsúlyozták, hogy a pénzügyi intézmények szerepét erősíteni kell a klímaátmenet pénzügyi finanszírozhatósága érdekében. A leghangsúlyosabb területek és feladatok ehhez a következők:

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

- a klímaváltozással kapcsolatos minőségi, standardizált és ellenőrzött adatok előteremtése;

- a klímaváltozásból adódó pénzügyi kockázatok kezelése;

- a pénzügyi portfóliók zéró kibocsátásra hangolása;

- a fenntarthatósági jelentések kötelezővé tétele széles körben, valamint az ehhez kapcsolódó globális jelentési standardok felállítása.

Mindezek a lépések és erőfeszítések szükségesek lesznek ahhoz, hogy a kibocsátásmentes jövő elérése érdekében átrendezzük a pénzügyi forrásokat.

A legnagyobb akadályt a pénzügyi szektor rövidtávra koncentráló tervezési gyakorlata jelenti. Ez nem újdonság, mivel e problémára Mark Carney, a brit jegybank korábbi elnöke, már 2015-ben felhívta a figyelmet. Carney szerint a pénzügyi intézmények nem reagáltak kellőképpen a klímaváltozással kapcsolatos átalakulásokra, mert „a klímaváltozás katasztrofális hatásai a legtöbb szereplő által hagyományosan vizsgált időszakon kívül jelentkeznek”.

A mai napig fennálló befektetői rövidlátást véleményem szerint jellemzően két fő ok táplálja. Az egyik az, hogy a befektetett tőke hozamelvárásait elsősorban a rövid távon várható pénzügyi teljesítmény mozgatja, és sokkal kevésbé a hosszú távú hozamok – amelyekre viszont a klímaváltozásnak már konkrét fizikai hatása lesz. A másik pedig az, hogy a befektetői rövidlátást a jövőbeli hozamok diszkontálásának általános gyakorlata is táplálja: ezek a várható hosszú távú hozamok kisebb súllyal számítanak bele a befektetési döntésekbe.

Kapcsolódó

Ez a szemlélet egyes projektek és befektetések elemzésekor jogosnak tekinthető, de láthatóan visszafogja a finanszírozást a dekarbonizációt lehetővé tevő infrastruktúrák kiépítését célzó programoktól.

Márpedig ahhoz, hogy a pénzügyi szektor szerepe kiteljesedhessen a klímaváltozás miatt szükséges erőfeszítések során, a befektetőknek és portfóliómenedzsereknek stratégiai befektetési döntéseiknél hosszabb távra kell előre tekinteniük. Ha a hosszú távú befektetési politikák nem veszik figyelembe a klímaváltozás hatásait és kockázatait, akkor például már a mai nyugdíjbefektetéseinket is sokkal nagyobb jövőbeli kockázatnak tesszük ki.

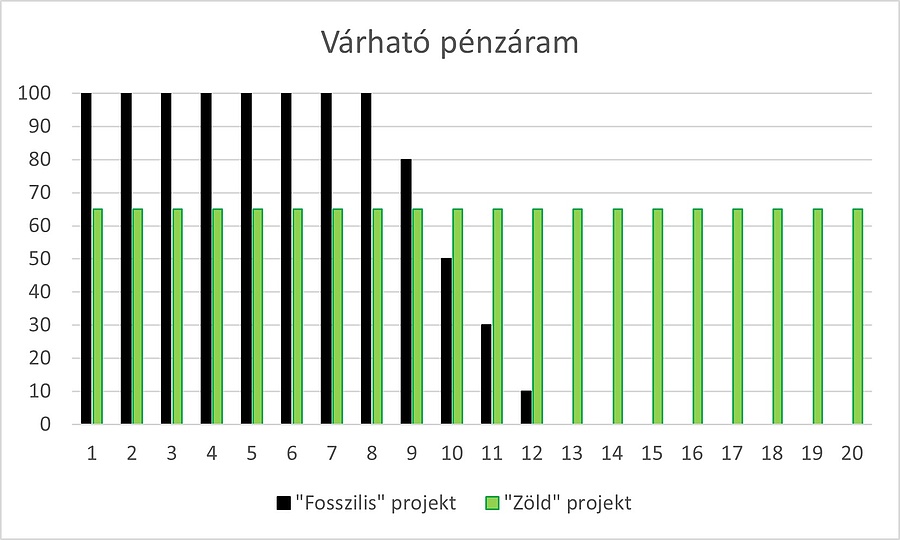

Hadd támasszam alá mindezt egy egyszerű példával! Képzeljünk el két befektetési lehetőséget: az egyik egy jelenleg magas hozamtermelő képességű befektetés, mely esetében már most látszik az életgörbe vége. Ilyen lehet például a szénerőmű egy olyan országban, ahol már megszületett a döntés a szénerőművek bezárására. A másik lehetőség pedig egy szabályozott módon működő, hosszú távon, egyenletes várható hozamot produkáló projekt (mint például a naperőmű olyan piacon, ahol garantált átvételi árral számolhatunk). Ha egy befektetőnek most kellene választania a két lehetséges jövőbeli pénzáram közül, melyiket választaná?

Ha olyan befektető vagyok, aki hosszú távra gondolkodik, és jobban érdekli a saját nyugdíjbefektetésének jövőbeli értéke, mint a rövidtávú pénzügyi eredmény, valószínűleg a második lehetőséget választom. Különösen akkor, ha annak pénzárama az ábrán látható horizonton túl is fenntartható.

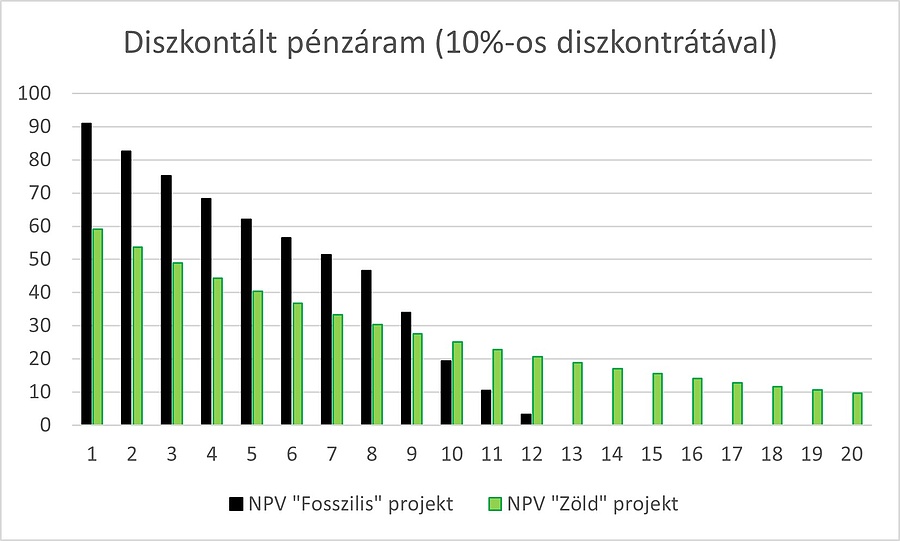

Ha azonban 10 százalékos diszkontrátával számoljuk a jövőbeli hozamokat – ahogy az szakmailag teljesen megalapozott és jellemző gyakorlat a befektetési döntéshozók körében –, akkor a racionális befektető más döntésre jut. E keretben a jövőben várható kifizetések jelenértékét nézve minden tíz éven túli kifizetés sokkal kevésbé számít bele a portfólió mai értékébe – hiszen a jövő bizonytalan, így kisebb súllyal esik latba a döntésnél.

A portfóliómenedzser pedig aszerint fektet be, hogyan maximalizálja a portfólió mai értékét, és ez nem biztos, hogy egybeesik az én érdekemmel, miszerint a nyugdíjbefektetésem hosszú távon is értékes és jövedelmező maradjon. Ebben a pénzügyi szemléletben könnyen lehet, hogy a portfóliómenedzser a láthatóan véges élettartamú szénerőművi befektetést választja, mert annak várható jelenértéke nagyobb, mint az esetleg alacsonyabb éves kifizetést produkáló, de hosszú távon fenntartható zöld projekt nettó jelenértéke. (Az ábránkon lévő példában a fosszilis pénzáram jelenértéke 600, a zöld projekté 553. Tehát: a fosszilis nyer. A példa leegyszerűsítő, csupán szemléltető eszköz, a valóságban a különböző befektetési lehetőségek klímaátmenetnek való kitettsége vegyes képet mutathat.)

Ha tehát a befektetések jelenlegi nettó értékével számolunk, és viszonylag magas diszkontrátát alkalmazunk, akkor a távolabbi jövő eseményei kisebb szerepet kapnak a döntésben. Így például az sem lesz szempont, hogy a várható szabályozások akár még tovább szűkíthetik a jelentős fosszilis energiát és alapanyagot használó tevékenységeket, és ebből adódóan a fosszilis alapú befektetések jelentősen leértékelődhetnek, ahogy a befektetői megítélés a szigorúbb kibocsátási szabályozások hatására megváltozik. Márpedig a COP26 és a kormányok elköteleződése a nettó zéró kibocsátás mellett ebbe az irányba mutat.

A Párizsi klímaegyezmény utáni öt évben, azaz a 2016-2020-as időszakban a világ 60 legnagyobb bankja 3,8 billió dollárt fektetett fosszilis alapú tevékenységekbe és vállalkozásokba. Ezeket a befektetéseket pénzügyileg bizonyára jövedelmezőnek ítélték meg, miközben ezek nemcsak egészségügyi és klímakockázatokat rejtenek, hanem a szükséges átállást is veszélyeztetik. A Nemzetközi Energiaügynökség 2050-ig szóló friss elemzése szerint az idei évtől kezdve semmilyen olaj-, gáz-, vagy szénalapú technológiába történő befektetés nem összeegyeztethető a kibocsátásmentes gazdaság 2050-re kitűzött céljával. Egyszerűbben fogalmazva: ha továbbra is pénzelik a fosszilis ipart, nem válik elérhetővé a világ számára a 2050-re kitűzött cél.

E konfliktus feloldásához egyrészről szükség van a fosszilis tevékenységek finanszírozására a gazdaság jelenlegi működőképességének fenntartásához, másrészről viszont el kell érni a zéró kibocsátású termelést - még mielőtt túl késő lenne. Ehhez az egyik fontos lépést az jelenti, ha a befektetői rövidlátást felszámoljuk, és helyette sokkal inkább a hosszú távú előnyök alapján kezdjük vizsgálni a befektetések értékét. Talán van is erre esély, ahogy egy napokban megjelent felmérés mutatja: a londoni tőzsdén szereplő vállalatok már elkezdték a döntések hosszú távú eredményessége alapján jutalmazni a döntéshozókat. Egyharmaduknál a dekarbonizációs és a nulla kibocsátást célzó lépések is befolyásolják a vezetői bónuszokat, kétharmaduknál pedig már egyenesen az ESG (környezeti, társadalmi és vállalatirányítási) mutatókhoz kötik a menedzserek fizetését.

De meg kell találni azt az egyensúlyt is, amely a pénzügyi értékelési keretrendszerbe be tudja illeszteni a jelenleg még kevéssé ismert és mérhető klímakockázatokat. Mivel a múltbeli adatok ebben kevésbé segítenek, a megszokott értékelési módszereket ki kell egészíteni például klímastresszteszt-elemzéssel. Vagyis: különböző klímaszcenáriók mellett kell vizsgálni a befektetések kockázatát, de a klímakockázatok kezelésére új pénzügyi megoldásokra is szükség lehet. Mindenesetre a hosszú távú szemlélet erősítése elengedhetetlen lesz ahhoz, hogy a sikeres klímaátmenethez szükséges tőkeallokáció kellően gyorsan megtörténhessen.

Hidi János, a Cambridge Econometrics fenntartható befektetések vezetője

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Megjött a döntés: ez történik csütörtöktől az üzemanyagárakkal

Óriási zuhanás a kutakon, ekkor érdemes tankolni

Pénzes boríték helyett keserű szájíz: sok a dühös munkavállaló

Bele ne főzze semmibe, inkább vigye vissza!

Véget ér az ingyenes fotózás: januártól belépőt szednek a Trevi-kútnál

Kezd beütni a baj, látogatási korlátozást rendeltek el egy magyar kórházban

Véget vet az EU az orosz gáznak: megszavazták, Magyarország perre megy

Jöhet az ónos eső: ezekben a vármegyében nem árt vigyázni

Hamarosan benyújtják a számlát: mindannyian fizetni fogunk