A hazai bankrendszer fejlettségi szintje a korábbi évekhez képest bár kisebb mértékben, de tovább javult az elmúlt időszakban. A digitális érettség azonban a közepes fejlettségi szintről továbbra sem mozdult el.

A fogyasztók részéről egyre nagyobb igény van arra, hogy digitális formában, otthonról tudjanak banki ügyeket intézni – derül ki a Magyar Nemzeti Bank (MNB) FinTech és Digitalizációs jelentéséből. A folyószámlanyitás szinte az összes banknál elérhető volt már korábban is, de már személyi kölcsön igénylésére, sőt befektetési számla nyitására is egyre több banknál van lehetőség. Érdekes módon bankszámlák zárására pont, hogy egyre kevesebb bank ad lehetőséget online formában – vélhetően a visszaélések elkerülése érdekében döntöttek így.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Kapcsolódó

A bankok az ügyfelek megszerzésére fókuszálnak digitális megoldásaikkal, közben pedig a már meglévő ügyfélkörnek is egyre szélesebb spektrumot kínálnak.

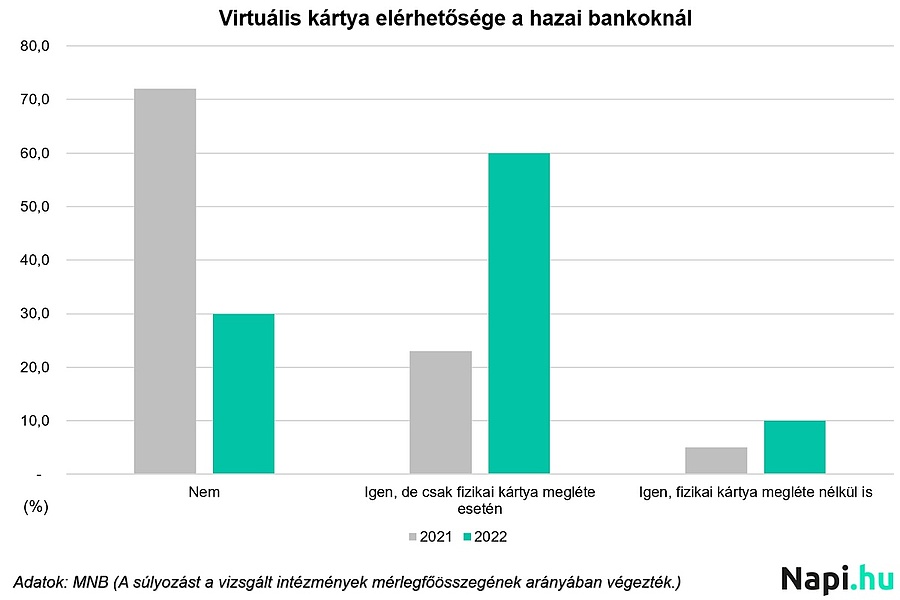

Népszerű a virtuális kártya, mégsem érhető el mindenhol

Az online számlakezelés mellett a virtuális kártyák is egyre népszerűbbek. 2021-ben a pénzintézetek túlnyomó része kizárólag fizikai bankkártyák használatát tették lehetővé, mindössze a bankok negyedénél volt elérhető a virtuális kártya, de csak akkor, ha fizikai kártyája is volt az ügyfélnek.

A digitális fizetési megoldásokon belül a bankkártyák mobiltárcákba való integrálása a legnépszerűbb. Az Apple Pay az MNB elemzésben részt vevő bankok mindegyikében rendelkezésre áll, továbbá vagy saját mobilfizetési megoldás, vagy a Google Pay szolgáltatása közül legalább az egyik elérhető az összes bank ügyfelei számára. Ezek a technológiák valószínűleg azért ennyire népszerűek, mert sokkal kényelmesebb, sőt gyorsabb is a fizetés az okoseszközök használatával. Nem kell magával vinnie a kártyáját, elég a telefont vagy az okosórát magánál hordani, ami valószínűleg egyébként is a zsebében lenne. A mobiltárcás költéseknél ráadásul a saját eszközön kell hitelesítenie magát az ügyfélnek, így értékhatártól függetlenül érintésmenetes a fizetés.

Jelenleg már 1,7 millió kártya van mobiltárcába regisztrálva itthon, ami egy év alatt közel félmilliós növekedést jelent.

Tavaly pedig több mint 200 millió mobilfizetés történt ezekkel a virtuális kártyákkal, amely több mint kétszerese a 2021-es adatnak. Jó hír az is, hogy az MNB adatai szerint a tavalyi évben már szinte teljes körű volt az érintőkártya technológia, egészen pontosan a kibocsátott fizetési kártyák 93 százaléka volt alkalmas érintés nélküli fizetésre.

Nem csak az otthoni ügyintézést digitalizálják a bankok

A nagyobb ügyfélelégedettség érdekében a legtöbb bank próbálja növelni a digitalizáció mértékét az ügyintézésben.

- Ez az otthonról végezhető ügyeknél egyszerűen annyit jelent, hogy saját eszközről biztosítottak a szoftveres megoldások, például a netbankban, vagy az online kártyás fizetésnél.

- Az ügyfélterekben nagy segítség az előzetes időpontfoglalási lehetőség, elektronikus formanyomtatványok használata, vagy a digitális aláírópad. Utóbbi nagyobb biztonságot jelent az ügyfélnek is, hiszen szinte lehetetlen az aláírás hamisítása – sokszor még a saját szignót is nehezen fogadják el a banki rendszerek.

Bankszámlakivonatból is kevesebbet nyomtatnak a pénzintézetek, ami nemcsak a digitalizáció szempontjából előnyös, hanem a környezetvédelmi célkitűzések miatt is előnyös. A lakosság körében az ügyfelek 80 százaléka elégedett a virtuális kivonattal, amit bármikor elér az internetbankban. A bankok ráadásul sokszor kedvezményeket is biztosítanak azoknak a fogyasztóknak, akik lemondanak a papíralapú kivonatról.

Mesterséges intelligencia és a pénzügyek

Az elmúlt egy évben csak itthon 1,4 milliárd kártyás vásárlás történt, ami másodpercenként 44 tranzakciót jelent. Ezt pedig értelemszerűen manuális emberi erővel lehetetlen feldolgozni, ezért fontos a technológiai fejlődés a bankszektorban.

A banki ügyfeleknek számára is előnyös ezeknek a rendszereknek a használata, hiszen kiberbiztonsági célokra is használható, különösen a csaló tranzakciók azonosítására. A vásárlási szokásokat ugyanis szorosan figyelemmel kíséri a rendszer, ami képes jelezni a szokatlan tevékenységeket.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Kövesse az Economx.hu-t!

Értesüljön időben a legfontosabb gazdasági és pénzügyi hírekről! Kövessen minket Facebookon, Instagramon vagy iratkozzon fel Google News és YouTube-csatornánkra!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Zárt ajtók mögött helyezték végső nyugalomra Ferenc pápát

Ikonikus fotók készültek Zelenszkij és Trump találkozójáról Ferenc pápa temetésén

Óriási robbanás volt egy iráni kikötőben

Négy-öt millió magyar ember életét változtatná meg a kormány, konzultáció is lesz róla

Forradalom a közétkeztetésben – petíciót indítottak a bioélelmiszerekért

Hatalmas nyerőben a hazai befektetők – tényleg minden az OTP-ről szólt

Óvatosság és kivárás: sokan nem tudnak megbirkózni a gigantikus lakásárakkal

Ezt Erdogannak sem nézik el – Berlin fúrhatja meg a giga hadiüzletet

Sokan elhagyják ezért az országot – népszerűek a minivárosok