Egyre gyakoribbak az online térben elkövetett banki csalások, ráadásul a bűnözők folyamatosan újabb és újabb módszerekkel állnak elő. A csaló tranzakciókkal kapcsolatos legnagyobb probléma az idő szokott lenni, ugyanis, ha nem elég gyorsan reagálunk egy átverésre, akkor csak futhatunk a pénzünk után.

Eddig így volt, augusztustól azonban jelentős változás jöhet egy új törvény hatására, amely röviden összefoglalva azt a célt szolgálja, hogy a visszaélést elszenvedő ügyfelek pénzét időben „blokkolni” lehessen. Az Európai Unió vonatkozó irányelveinek megfelelően a pénzforgalmi szolgáltatóknak fel kell függeszteniük az olyan ügyleteket, amelyeknél a Nemzeti Adó- és Vámhivatal (NAV) részeként működő pénzügyi információs egység (FIU) intézkedését szükségesnek látják, és amelyről kötelesek a FIU felé haladéktalanul bejelentést tenni.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Ezen eljárás alapjai mentén, ám attól elhatároltan augusztustól újfajta bejelentési, zárolási eljárás lép életbe

– közölte a Nemzetgazdasági Minisztérium (NGM).

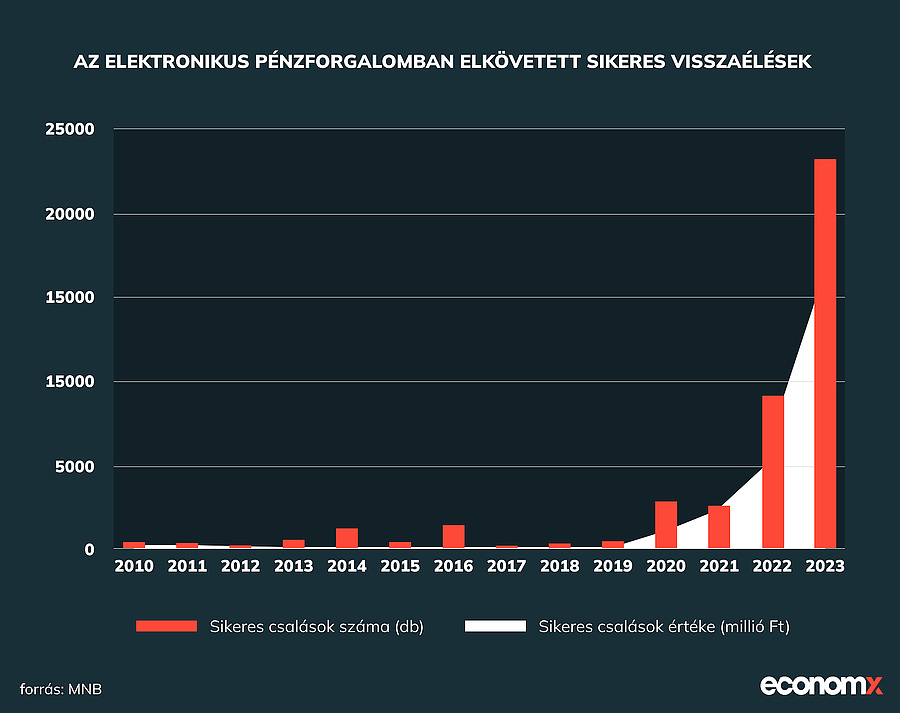

Tavaly csökkent, idén ismét meglódult a csalások száma

A Magyar Nemzeti Bank (MNB) legutóbbi egész éves adatai szerint bár megtört a 2022 eleje óta tartható meredek növekedés a banki átutalásos csalások számában és azok értékében, a bankkártyás visszaélések száma sajnos tovább növekedett még a tavalyi év negyedik negyedévében is.

A tavalyi évben 18 296 sikeres visszaélés valósult meg az elektronikus pénzforgalomban, a kísérletek számánál még ennél is ijesztőbb az adat: 60 509-szer próbálkoztak a csalók a Magyar Nemzeti Bank (MNB) adatai szerint. Az áldozatokat éves összesítésben 23,2 milliárd forinttal károsították meg 2023-ban, ez percenként 50 ezer forint ellopását jelenti.

Az idei első negyedévében 65 százalékkal több ilyen bűncselekményt követtek el, mint a tavalyi év azonos időszakában. A sikeres bankkártyás visszaélések száma megközelítette az 57 ezret, aminek sorát 2,7 milliárd forintnyi kárt okoztak a csalók.

Egy bankszámla-tulajdonos magánszemély átlagosan 1,3 milliót, míg egy vállalkozás 31 millió forintot veszített az első negyedévben, ha bedőlt a csalóknak.

Az azonnali fizetéssel van gond?

Az azonnali fizetési rendszer lehetővé teszi az ügyfeleknek, hogy a pénz a küldő vagy fizető féltől a címzetthez azonnal, a gyakorlatban néhány másodperc alatt megérkezzen. Ez kényelmi szempontból pozitív, hiszen a bankkártyás fizetéshez hasonló gyorsasággal utalhatunk pénzt vagy küldhetünk fizetési kérelmet például.

A csalók is kihasználják ezt a technológiát, hiszen a felgyorsult digitális bankolás miatt az ellopott pénz is hamarabb kerül a bűnözők számlájára. Az új bejelentési, zárolási eljárás az ügyfelek, pénzforgalmi szolgáltatók és hatóságok hatékony és gyors információcseréjén alapul.

Hogy néz ki a folyamat augusztustól?

Elsőként a csalás észlelését követően az ügyfél vagy a nyomozóhatóság értesíti az ügyfél számlavezető bankját. Ezt követően a számlavezető bank tájékoztatja annak a pénzforgalmi szolgáltatóját, akinek a pénz átutalásra került a következőkről: az értesítés ténye, a fizető fél és a kedvezményezett neve és számlaszáma, a fizetési művelet pénzneme, összege és időpontja.

Ezzel a folyamattal párhuzamosan a pénzforgalmi szolgáltatók bejelentést tesznek a NAV pénzügyi információs egységének, valamint adott esetben a számlákat is felfüggesztik.

Az új szabályozás nemcsak a hagyományos bankokra, hanem valamennyi pénzforgalmi szolgáltatóra, így a fintechekre (például Revolut és Wise) is vonatkozik.

Nem csodaszer, 2025-ben folytatódik a védekezés

A pénz blokkolása nem lesz egyszerű feladat, hiszen szigorú eljárásrendet kell majd kidolgozni minden banknak külön-külön. Teljes védelmet természetesen nem jelent a minisztérium új eljárásrendje sem, ugyanis a bűnözők rendkívül gyorsan leveszik a pénzt a blokkolandó számláról is.

Jövő júliusban pedig megkezdi működését egy visszaéléseket megelőző és szűrő központi rendszer is, amely a Bankközi Klíring Rendszer (GIRO) kereteiben fog működni. Fontos, hogy a Központi Visszaélésszűrő Rendszer (KVR) nem kiváltani, hanem kiegészíteni fogja a bankok csalásszűrő rendszereit.

A GIRO hosszú távú célja az, hogy az ügyfelek azon fizetési műveletei csatornázódjanak be a rendszerbe és kerüljenek központi vizsgálat alá, amelyek a csalások szempontjából relevánsak.

A rendszer mesterséges intelligencia (AI) segítségével működik majd, ami valós időben értékeli a tranzakciók csalási kockázatának mértékét, melyet szintén valós időben jelez az érintett bankok számára – az AI egyébként jelentősen felgyorsítja majd a bankok reakcióidejét. Az azonnali átutalásokat 2025. július 1-től, míg az összes forint alapú átutalást 2026. július 1-től kötelező átfuttatni a bankoknak a KVR-rendszeren.

Az AI SUMMIT két napra campusszá alakítja a Városligetet

Az AI Summit BUDAPEST rendezvénysorozat egyedülálló lehetőséget nyújt a hazai és a nemzetközi szakértők és érdeklődők számára, hogy valós betekintést nyerjenek a mesterséges intelligencia világába, hogy felfedezzék az üzleti életre, a társadalmi viszonyokra és az ipar világára gyakorolt jelenlegi és jövőbeli hatásait. Magyarország vezető digitális média cége, az Indamedia, 2023-ban rendezte meg, elsőként hazánkban, az AI Summit-ot, a konferenciát, amely csak és kizárólag a mesterséges intelligenciával kapcsolatos kérdésekre fókuszált. A tavalyi rendezvény kimagasló sikere alapján biztosak vagyunk abban, hogy az AI Summit a kelet-közép-európai régió legfontosabb és legmeghatározóbb AI és innovációs eseménye lesz 2024-ben is.

Találkozunk 2024. szeptember 9-én és 10-én a Magyar Zene Házában és a Néprajzi Múzeumban. Részletek és jegyvásárlás az alábbi linken.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Túl sokan vannak? Kizárhatnak 13 bíborost a konklávéból, ezen múlhat a választás

Újabb szigor jön az egészségügyben

Nagy baj van, nyugtatót hívtak vissza a patikákból

Trónfosztás: Elon Musk már nemigen rúg labdába Európában

Orbán Viktor és Sulyok Tamás is részt vesz Ferenc papa temetésén

Ezért nincs alku: villámgyorsan adják el a lakásokat Budapesten

Orbán Viktort Tiborczról kérdezték, nincs mit félreérteni a válaszon

Így lökik ki a kocsiból a tulajt a próbakör alatt - rémisztő, ami Magyarországon megy

Olyan felvételek jöttek a 67-es útról, amilyeneket még sosem látott - döbbenetes erővel csap oda a természet!