A hazai lakhatási válság olyan szintre jutott, hogy az már témát adott a legújabb nemzeti konzultáció számára is, ugyanakkor az Economxnak nyilatkozó közgazdászprofesszor szerint ennél jóval nagyobb a baj, és könnyen előfordulhat, hogy a kormányzatnak lesz egy ütközete a kereskedelmi bankokkal.

A héten postára került konzultáció két kérdése is foglalkozik a lakhatási válsággal.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

- Az egyik arra vonatkozik, hogy a kormány adókedvezménnyel támogassa, hogy a cégek hozzájárulhassanak az alkalmazottaik lakbéréhez, és a SZÉP-kártya legyen felhasználható lakásfelújításra,

- a másik pedig, hogy CSOK Plusz programon túl újabb, a fiatalok lakhatását segítő intézkedésekre van szükség; új kollégiumok építésére és a fiatalok számára kedvezményes, 5 százalékos kamatozású lakáshitelre.

De vajon milyen kormányzati célkitűzések húzódhatnak meg a háttérben, miközben most már technikai recesszióba süllyedt a magyar gazdaság? A közgazdászprofesszor szerint ez a belső erőforrásokra építő gazdaság rendje, ha ugyanis az intézkedések valóban megvalósulnak, akkor azok a belső fizetőképes keresletet és a beruházásképesség növelését irányozzák elő.

Magyar munkásnak magyar(országi) lakást!

Lentner Csaba, a Nemzeti Közszolgálati Egyetem (NKE) és a Károli Gáspár Református Egyetem tanára az Economx érdeklődésére hangsúlyozta azt is, hogy a hazai lakáspiac meglehetősen egyenlőtlen. A munkaerő ugyanis az ipari és kereskedelmi centrumokba húzódik. Itt viszont szűkösek és egyidejűleg drágák a lakhatási és albérleti lehetőségek.

Hogy ez oldódjon, segítsen a kormány a munkavállalóknak, a szakember szerint nagyon helyesen bevezetésre kerül a munkáshitel.

Magyarországon már nem is annyira mérnökökből, hanem szakmunkásokból, technikusokból van hiány. Hogy rendelkezésre álljanak, ne menjenek el nyugatra, minden eszközt, bérfejlesztést, lakhatási támogatást meg kell ragadni, hogy Magyarország munkaerő felszívó központjaiban megélhetésre és lakhatásra találjanak. Az építkezésre és a lakhatás feltételeinek megoldására tett kormányzati intézkedések közvetetten az építőipar magára találását is elősegítik. Ez a kormányzati intézkedésekre épülő belső erőforrás-vezérelt gazdaságpolitika lényege

– fogalmazott.

A kérdés, hogy vajon mennyire lehet jó eszköz ebben az esetben az önkéntes nyugdíjpénztári megtakarítások felhasználása, ugyanis sok elemző szerint ezzel akár ezermilliárd forintot is kivehetünk az önkéntes nyugdíjrendszerből, ami később gondot jelenthetett. A közgazdászprofesszor szerint viszont inkább csak pár száz milliárd forintról beszélhetünk, ráadásul ez egy átmeneti időszakra szól, és most bizony meg kell emelni a lakásberuházásokat.

Őszintén szólva a nyugdíjak biztonsága nem az önkéntes nyugdíjpénztáraktól függ majd, hanem a születésszámok alakulásától, és a munkavállalók Magyarországon tartásától, amelyek a kormányzati politika prioritásai. Arról, hogy Magyarországon lesz megfelelő létszámú és képzettségű munkaerő a jövőben is, és főleg jól működő gazdaság. Az egyéni szempontokat messze felülírják a széles társadalmi érdekek

– mutatott rá Lentner Csaba.

Háború a bakok ellen!

Ugyanakkor a lakhatási válság szempontjából van még egy nagyon fontos szempont, ami a kormányzati kommunikációból (egyelőre) kimaradt. Lentner aggasztónak nevezte, hogy

ebben a helyzetben a kereskedelmi bankok elzárkóznak a hitelexpanzió elől, így csak a kormányzati költségvetési keretek állnak rendelkezésre,

sőt, Nagy Márton nemzetgazdasági miniszter 5 százalékos THM felső korlát alkalmazására vonatkozó kérését is figyelmen kívül hagyták.

Így a lakásépítések piaci hitelfinanszírozása nehéz lesz, az építőipar pedig vegetál, a munkanélküliség 15 év után újra belobbanhat - figyelmeztetett az egyetemi tanár, hozzátéve: a lakáshitel szerződések száma a már amúgy sem magas 2021-es szintről a felére esett.

A bankok több mint 80 százalékban csak államilag támogatott hiteleket biztosítanak, vagyis amin minimális a kockázatuk.

A bankok viselkedése az elvárt társadalmi felelősségvállalást, sőt bizonyos etikai normákat sem elégíti ki. Az elmúlt években kormány és a jegybank felhizlalta a kereskedelmi pénzintézeteket, hiszen a bankok extraprofitot értek el még a legsúlyosabb válságévekben is. A nyereségük egyrészt a Magyar Nemzeti Banktól származik, amely a banki szabad likvid eszközök befogadása után magas kamatot fizetett, hogy csökkenjen a szabad kereskedelmi banki pénzek által okozott inflációs nyomás, amiből – tegyük hozzá – a jegybanknak vesztesége származott

- így a közgazdászprofesszor.

A kereskedelmi bankok 8000 milliárd forintos kamatbevételt értek el 2023-ban, amely a központi költségvetésben is egy tekintélyes summa lenne. 2023-ra megháromszorozták a nyereségüket a 2022-es évhez képest - magyarázta, majd leszögezte:

nem tartom kizártnak, hogy a bankok erősebb extraprofit adóztatására is sor kerül, ha ennyire érzéketlenek maradnak a társadalmi-vállalati problémák iránt.

Úgy látja, a kkv-szektor elégséges finanszírozására a belső piaci viszonyok már-már kétségtelenül nagyobb veszélyt jelentenek mint a már beárazott külső körülmények. Katasztrofálisan gyenge a forint/euró árfolyam, sőt a Magyar Nemzeti Bank immár nagyjából 3000 milliárd forintra duzzadt veszteség-állományát is rendezni kell előbb-utóbb. Tehát a központi költségvetés terhére a kiegyenlítési tartalékot újra működésbe kell léptetni, amely bizony forrásokat fog elszívni a kkv-k és a humánágazatok fejlesztése elő. „Igazi veszélyt a kkv-k elégséges finanszírozására a belső konszolidációk szükségességében és a kereskedelmi banki hitelezési diszkrepanciákban látom" – figyelmeztetett.

A pincéből szép a félszuterén!

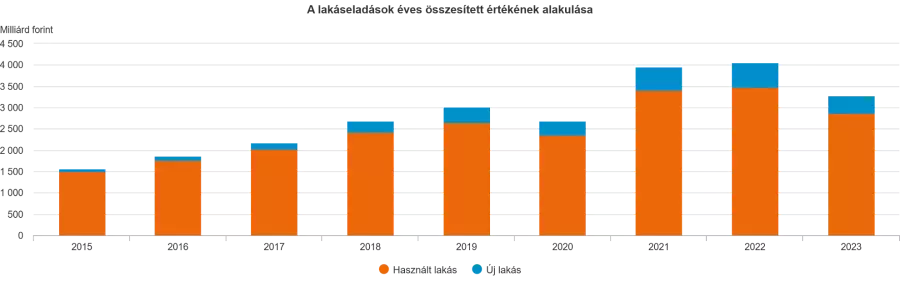

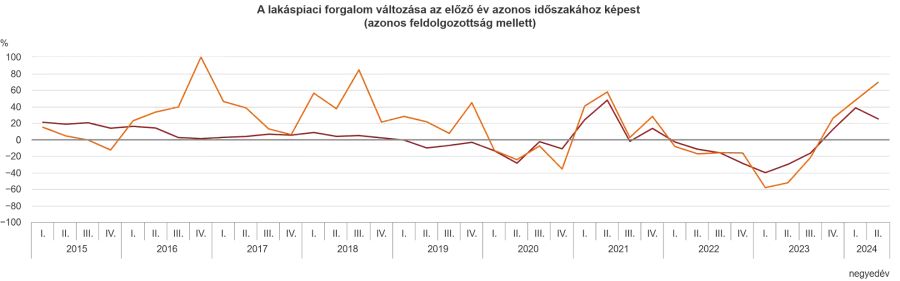

Legfrissebb elemzésünkből egyértelműen kiderült, hogy gazdasági válság hatásai markánsan megnyilvánultak a lakáspiacon is, nem csoda, hogy a forgalom 2022-ben kezdődő visszaesése után 2023-ban további 24 százalékkal csökkent a lakáseladások száma. Tavaly mindössze 105 ezer lakás cserélt gazdát, ennek csupán 6,2 százaléka volt új építésű. Összehasonlításként egy jó évben akár 150-160 ezer adásvételt is lebonyolítanak, így 2016-ban elérte a 150 ezret a tranzakciók száma, amikor jócskán dübörgött a gazdaság.

A visszaesés mértékét jól szemlélteti, hogy tavaly a lakáseladások összesített értéke 3283 milliárd forint volt, ami 773 milliárddal, vagyis közel ötödével kevesebb, mint 2022-ben. A visszaesés mértéke még a 2020-as, a járvány kitörésének évében regisztrált csökkenést is meghaladta. 2022-ben a forgalom visszaesését még ellensúlyozta a gyors áremelkedés, 2023-ban azonban a piaci forgalom visszaesése mellett az árak is lassuló ütemben emelkedtek. Az új lakások összesített eladása 5,3, a használtaké 11 százalékkal csökkent. Az értékesítések összértékének 41 százalékát a budapesti eladások adták, e tekintetben nem történt érdemi változás a megelőző évhez viszonyítva.

Kövesse az Economx.hu-t!

Értesüljön időben a legfontosabb gazdasági és pénzügyi hírekről! Kövessen minket Facebookon, Instagramon vagy iratkozzon fel Google News és YouTube-csatornánkra!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Óriási zuhanás a kutakon, ekkor érdemes tankolni

Váratlan bejelentést tettek a meteorológusok a fehér karácsonyról

Karácsony előtt jött a hideg zuhany, több mint száz dolgozót küldenek el

Érdekes fordulatok jöhetnek a nyugdíjaknál: erről jobb, ha mindenki tud

Bejárja a világsajtót a budapesti kormányellenes tüntetés

Nagy bejelentést tett a 4iG: a világ egyik legnagyobb védelmi technológiai gyártójával kötöttek megállapodást

Hamarosan benyújtják a számlát: mindannyian fizetni fogunk

Összeomlott az egyik futárszolgálat a karácsonyi rohamban, forrnak az indulatok

Váratlan fordulat a bankszámláknál, minden lakossági ügyfelet érint