Az első tapasztalatok szerint az elérhető legmagasabb összeget kéri a munkáshitelnél az igénylők többsége. Ez persze nem meglepő, hiszen az ügyfél számára kamatmentes hitelről van szó, amit érdemes maradéktalanul kihasználni.

A legújabb támogatott konstrukció így gyorsan jelentős szeletet hasíthat ki a fogyasztási hitelek piacából, bár – az állomány alapján – a személyi kölcsönöket és a babaváró hitelt biztosan nem tudja lekörözni.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Erős rajtot produkált a január eleje óta elérhető munkáshitel: Gulyás Gergely Miniszterelnökséget vezető miniszter február 6-án arról tájékoztatott, hogy

már 9 ezer kérelem érkezett a magyar államhoz, átlagosan 3,9 millió forintos összeggel, ami azt jelenti, hogy szinte mindenki a teljes összeget felveszi.

A miniszter közölte: hozzávetőleg 5400 hitelkérelem áll elbírálás alatt, 2600 esetben pedig már a kifizetés is megtörtént. Utóbbi azt jelenti, hogy bő egy hónap alatt több mint 10 milliárd forintot folyósítottak a munkáshitelből.

„Számítani lehetett arra, hogy a munkáshitel igénylőinek nagy része a maximális, 4 millió forintos összeget igényli majd. Egyrészt rendkívül kedvező – kamatmentes, és teljesen szabadon felhasználható – konstrukcióról van szó, másrészt a kérhető leghosszabb, 10 éves futamidővel és a maximális hitelösszeggel kalkulálva 35 ezer forint körül alakul a havi törlesztőrészlet, ami viszonylag alacsony jövedelem mellett sem tekinthető vállalhatatlan tehernek”

– nyilatkozta lapunknak Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője.

Emlékeztetett arra, hogy hasonló helyzet alakult ki a már egy gyermek után kamatmentessé alakuló babaváró kölcsönnél is, ahol szintén a jelenlegi, 11 milliós felső határhoz közel, 10,8 millió forint környékén alakul az átlagos hitelösszeg.

Ráadásul – tette hozzá – a munkáshitel összegénél meghatározott, négymillió forintos plafon nem is túlságosan magas, ami szintén a maximális kihasználás felé mutat, főként azoknál, akik egyéb finanszírozási konstrukciót is igényelnének a munkáshitel mellé, mert például első lakásuk megvásárlásához használnák fel a támogatott kölcsönt.

Látható méretű portfólió halmozódhat fel

Gergely Péter szerint az első, rendkívül erős érdeklődést hozó hónapok után – szintén a babaváróhoz hasonlóan – csökkenhet némileg az érdeklődés a munkáshitel iránt is, de

az első számadatokat látván nagyon meglepő lenne, ha az új szerződések értéke 2025-ben nem érné el a százmilliárdos nagyságrendet.

Ez ugyan nyilván nem állítja a feje tetejére a tavaly közel 1300 milliárd forintnyi új szerződést produkáló fogyasztásihitel-piacot, de azért szabad szemmel már jól látható szeletet hasíthat ki belőle.

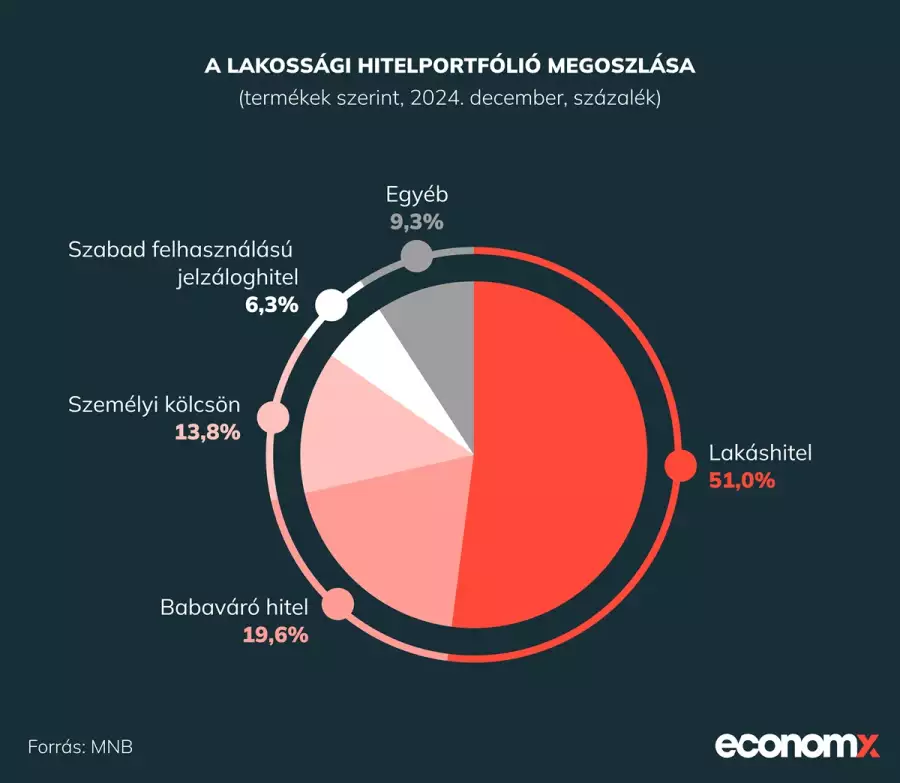

A Magyar Nemzeti Bank adatai szerint 2024-ben egyértelműen a személyi kölcsönök uralták a fogyasztási hitelek piacát, hiszen az új szerződések összege megközelítette a 820 milliárdos határt.

A babaváró iránt a korábbinál alacsonyabb szinten látszik stabilizálódni a kereslet, ami havonta 20 milliárd forint környéki új szerződést jelent: tavaly 259 milliárd forint értékben értékesítettek a bankok ebből a konstrukcióból.

A fogyasztási hiteleknél szintén jelentősebb súlyúnak tekinthető, szabad felhasználású jelzáloghiteleknél 91,5 milliárd forintnyi új szerződést regisztrált tavaly az MNB – ezt a mennyiséget a munkáshitel akár túl is szárnyalhatja az idén.

Az új támogatott konstrukció pedig értelemszerűen gyorsít majd a fogyasztási hitel portfólió növekedésén is: utóbbi decemberben már 4900 milliárd forint közelében alakult, ami egyben új csúcs is – emlékeztetett a szakértő.

A minimálbér szinte mindenhol alap

A bankok többségénél legalább a minimálbérnek megfelelő, valamivel 200 ezer forint alatti jövedelem az alapelvárás a munkáshitelnél – ám a vállalkozóként működő igénylőknél szinte minden szolgáltató magasabbra tette a lécet. A minimálisan igényelhető összegnél viszont már felfedezhetők eltérések a bankok ajánlataiban.

Bár a jogszabály szerint a munkáshitelt a 17 és 25 év közötti fiatalok igényelhetik, a legtöbb szolgáltatónál 18 év az alsó korhatár: ez alól csak a Gránit Bank jelent kivételt, ahol az előírt minimumnál húzták meg az alsó korhatárt.

Konkrét ajánlatok:

- a CIB Banknál most a jelenlegi minimálbér – nettó 193 400 forint – az alkalmazottként dolgozó igénylőkkel szembeni elvárás. A vállalkozóknál a bank 215 ezer forintnál húzta meg az alsó jövedelmi határt, miközben legalább egyéves, azonos tevékenységi körben eltöltött működési múltat is igazolni kell.

- Az Ersténél szintén a jelenlegi nettó minimálbér környékén – egész pontosan 193 ezer forintnál – húzták meg az alsó jövedelmi határt, míg a vállalkozóknál nettó 211 ezer forintnál van az igénylési küszöb. Az Erste ugyanakkor a legkisebb igényelhető összegnél alacsony, 500 ezer forintos limitet határozott meg, miközben a munkáshitel futamideje öt és tíz év között lehet a pénzintézetnél.

- A Gránit Bank most futó – február végéig tartó – kampányában 50 ezer forintos, egyszeri jóváírást is kínál a munkáshitel mellé, ha az igénylő megfelel a meghatározott feltételeknek. Ezzel a lehetőséggel a pénzintézet egyelőre egyedül van a piacon. Sőt, a Gránit Banknál jutalmazzák a frissen érkező ügyfeleket is: ha a kölcsön igénylője új ügyfélként szelfivel nyit számlát a pénzintézetnél, további 40 ezer forintos, egyszeri jóváírásban részesül, ügyfélajánlással pedig további tízezer forinthoz juthat. Így összesen akár 100 ezer forint is lehet a Gránit Banknál a hitel mellé kapott jóváírás összege.

- A K&H-nál az alkalmazottként dolgozó igénylőknél a minimálbér összege, a vállalkozóknál pedig valamivel több mint 210 ezer forint az alsó jövedelmi határ.

- Az MBH Bank a honlapján szereplő tájékoztató szerint az igénylést megelőző három havi, saját névre szóló bankszámla kivonatot vár el az alkalmazottként dolgozó igénylőktől, amelyeken három havi, egyértelműen azonosítható jövedelem jóváírás látszódik. (A saját ügyfeleknél természetesen a kivonat nem feltétel.) A vállalkozóknál pedig minimum egy teljes, lezárt üzleti évet vár el a pénzintézet, legalább havi 250 ezer forintos jövedelemmel.

- Az OTP Bank a minimálisan elvárt futamidővel lóg ki kissé a sorból: ott ez legalább 64 hónap.

- A Raiffeisen Banknál egyelőre a tavalyi nettó minimálbérnek megfelelő (nem egészen 178 ezer forintos) jövedelmet kell igazolniuk az igénylőknek, ám ha vállalkozóként működnek, 210 ezer forint az alsó határ.

Munkáshitelből lakást? Nem lehetetlen, de kellhetnek a szülők is

A támogatott konstrukció piaci lakáshitellel való kombinálásához viszonylag magas jövedelem szükséges, így a munkáshitelt igénylők közül leginkább azok a fiatalok rúghatnak labdába, akik szülői segítségre is számíthatnak az első saját ingatlanuk megvásárlásához.

Kövesse az Economx.hu-t!

Értesüljön időben a legfontosabb gazdasági és pénzügyi hírekről! Kövessen minket Facebookon, Instagramon vagy iratkozzon fel Google News és YouTube-csatornánkra!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Óriási zuhanás a kutakon, ekkor érdemes tankolni

Pénzes boríték helyett keserű szájíz: sok a dühös munkavállaló

Megjött a döntés: ez történik csütörtöktől az üzemanyagárakkal

Még nincs vége a Lázár–Strabag-ütközetnek, újabb kemény lépést tett a minisztérium

Jöhet az ónos eső: ezekben a vármegyében nem árt vigyázni

Bele ne főzze semmibe, inkább vigye vissza!

Orbán Viktor vörös vonalat húzott az EU-nak: "Ez nyílt hadüzenet lenne"

A nap kérdése: merre indul ma a forint, így áll most

Véget vet az EU az orosz gáznak: megszavazták, Magyarország perre megy